Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa

newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

O Brasil no centro da guerra comercial com o Estados Unidos

A frase acima, proferida pelo personagem Tyler Durden, demonstra o espírito caótico e libertador de Clube da Luta. No filme, o caos é deliberadamente utilizado como instrumento de transformação.

Lançado em 1999 e estrelado por Brad Pitt e Edward Norton, Clube da Luta ganhou status cult ao dissecar o vazio e a alienação do homem moderno, tornando-se um dos filmes mais influentes de sua geração.

A ideia de que a destruição da ordem estabelecida pode abrir caminho para a mudança ressoa curiosamente com o momento atual dos mercados: políticas imprevisíveis do governo Trump e confrontos comerciais desafiando a estabilidade, numa espécie de “clube da luta” geopolítico-econômico, no qual a desordem e imprevisibilidade fazem parte da estratégia.

E, nesse mês, o Brasil assumiu o papel central desse filme.

Guerra Tarifária: Caos como Estratégia de Poder

Se em Clube da Luta a anarquia serve para chacoalhar o sistema financeiro, na economia global atual vemos uma analogia preocupante: o retorno de Donald Trump a uma segunda rodada de ofensivas tarifárias como ferramenta de choque estratégico.

Recentemente, o presidente dos EUA voltou a adotar uma postura agressiva de guerra comercial, ameaçando tarifas de até 30% sobre grandes parceiros como União Europeia e México.

Numa tacada só – via anúncios em redes sociais e cartas formais – Trump sinalizou sobretaxas generalizadas, atingindo mais de vinte países (incluindo o Brasil) com tarifas entre 15% e 50%.

Essa ação coordenada e abrupta lembra a natureza caótica e inesperada das investidas de Tyler Durden: um abalo sistêmico deliberado para ganhar vantagem.

Trump parece calcular que, com a economia americana ainda resiliente e bolsas em alta, ele pode absorver choques de curto prazo (volatilidade de mercado, retaliações) em troca de pressionar parceiros a concessões.

A guerra comercial se encontra em uma nova fase, e, entre idas e vindas das políticas do governo Trump, imaginamos um processo, e não um evento, que vamos ter que aprender a lidar ao longo do atual mandato do presidente norte-americano.

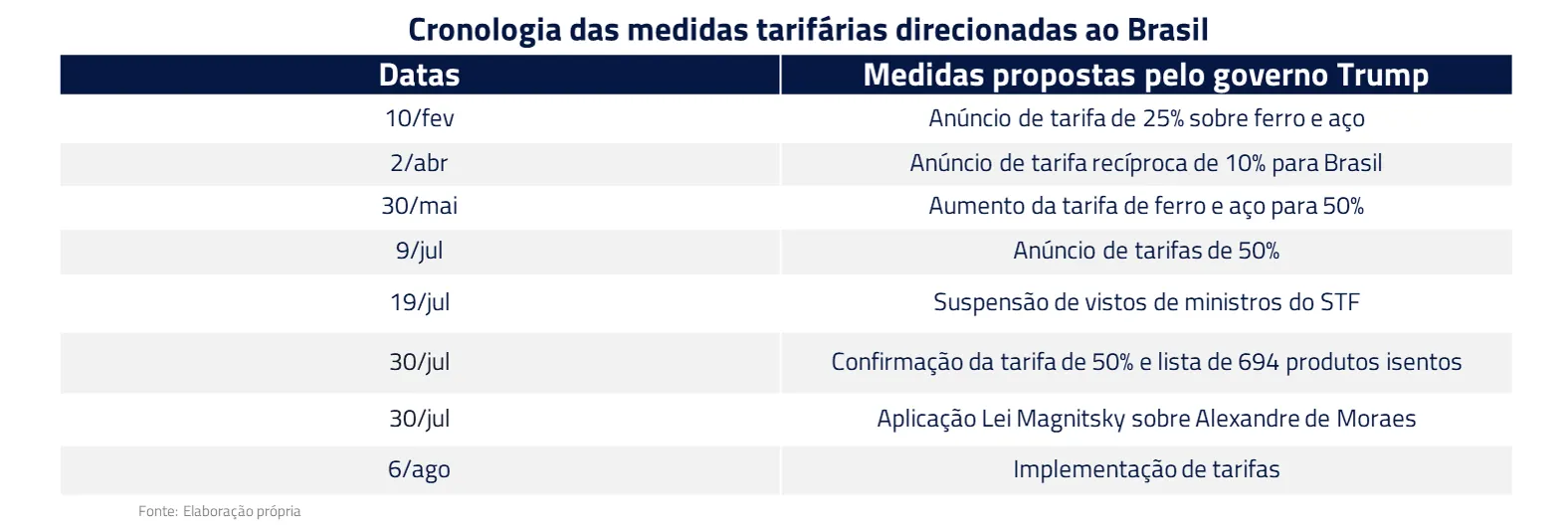

O Brasil assume papel central na guerra comercial

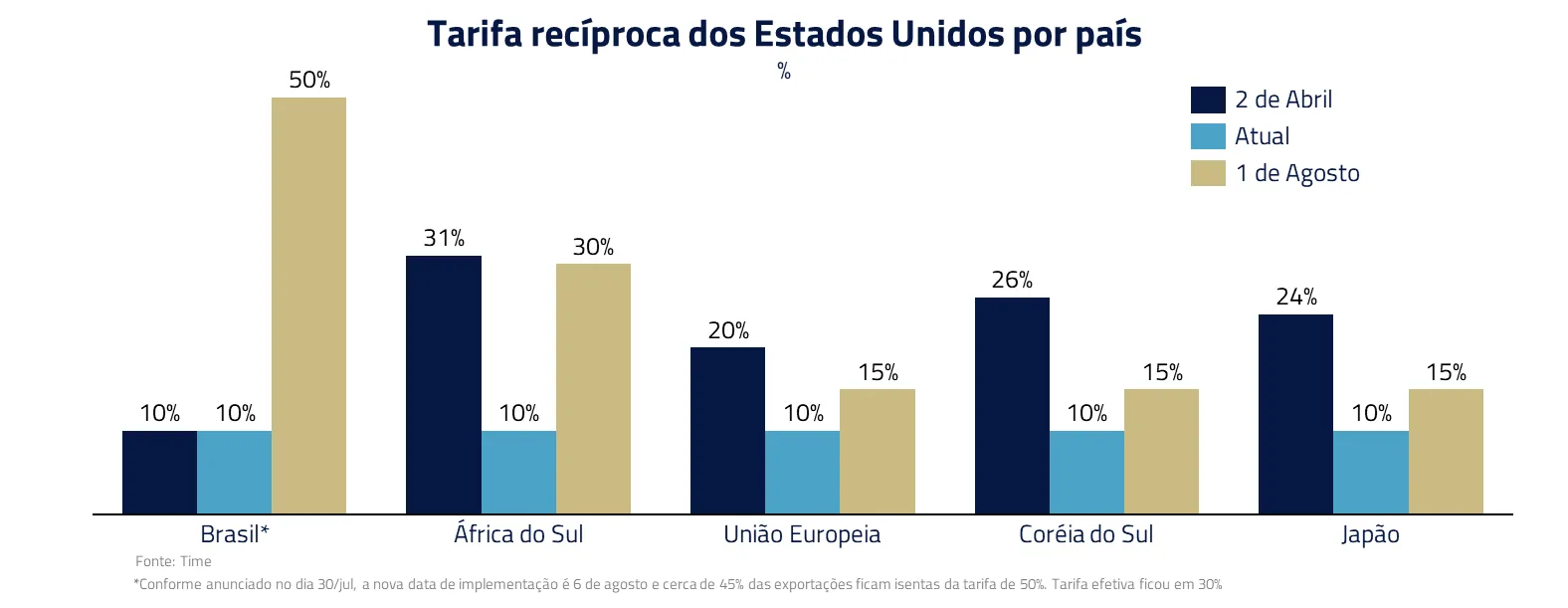

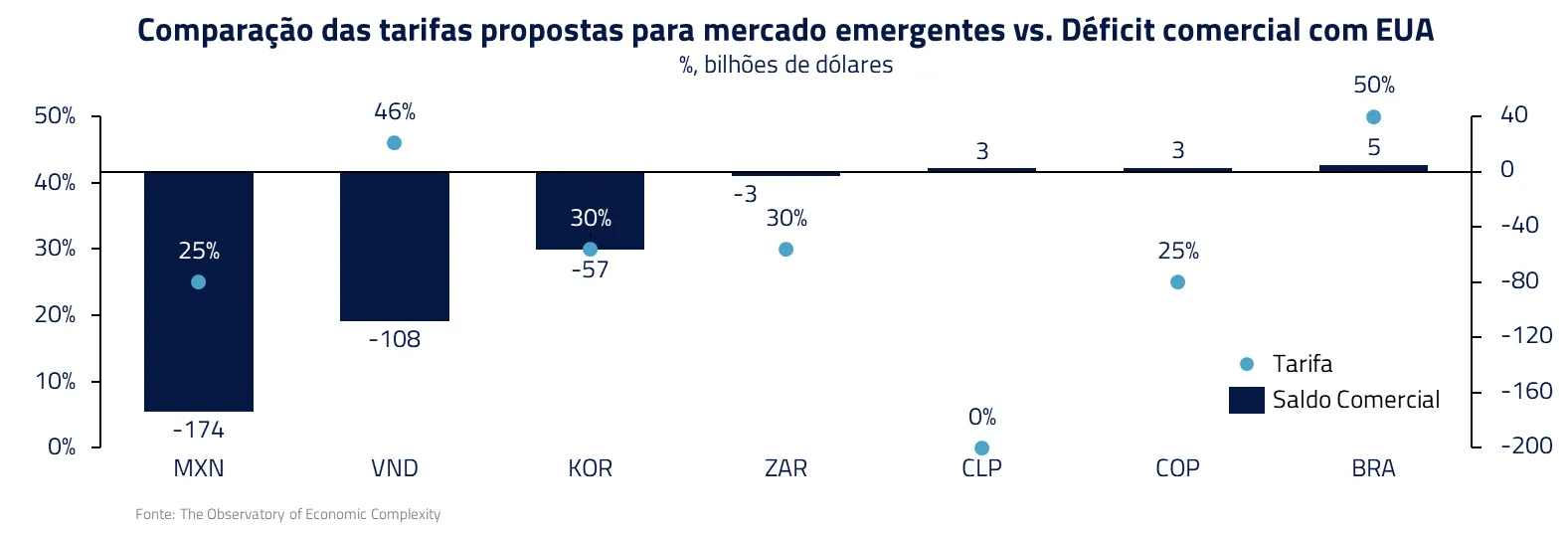

O Brasil se encontrou ao longo do mês no epicentro dessa renovada ofensiva comercial do governo Trump, com tarifas propostas entre as mais altas dos mercados emergentes.

Mencionando razões políticas, e não comerciais, o governo norte-americano desencadeou uma série de medidas de pressão para o Brasil.

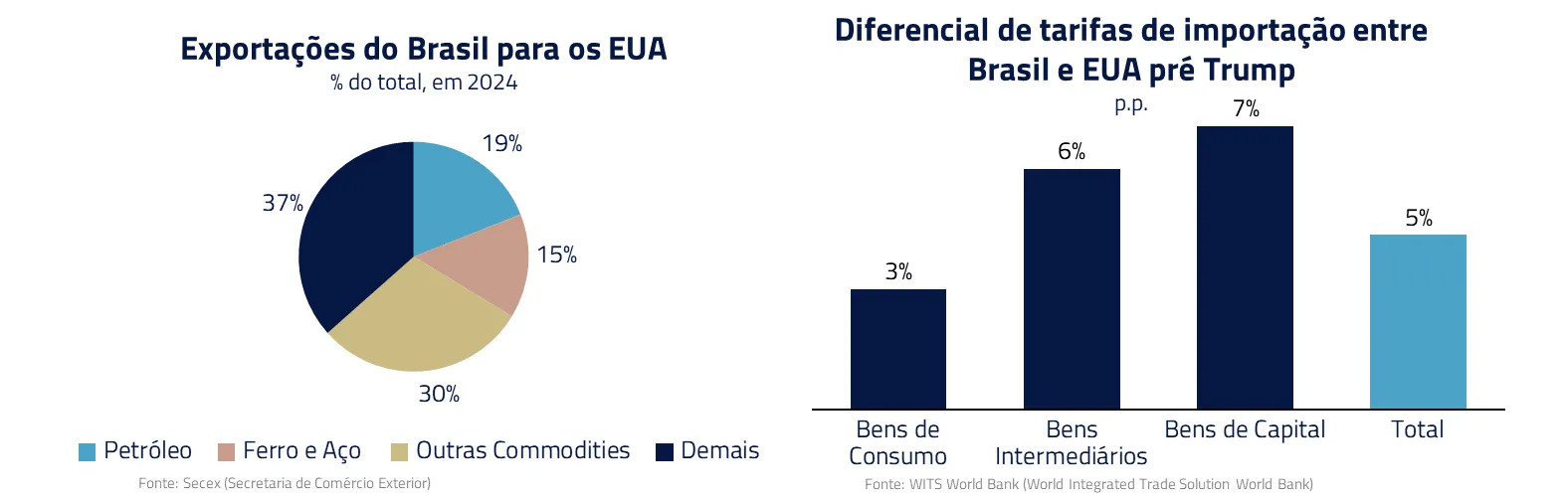

Sem um déficit comercial a ser sanado, e com uma pauta de exportação baseada em commodities, há pouco de relevante a ser debatido em uma negociação comercial entre os dois países. O foco talvez incida nas elevadas tarifas de importação brasileiras para certos produtos norte-americanos, as quais se encontram entre as mais altas do mundo.

Com uma pauta de exportação focada em commodities, que imaginamos que serão “trianguladas” para outras geografias, e com vários itens já isentados, não imaginamos efeitos relevantes para a economia brasileira pelas medidas comerciais propostas até o momento.

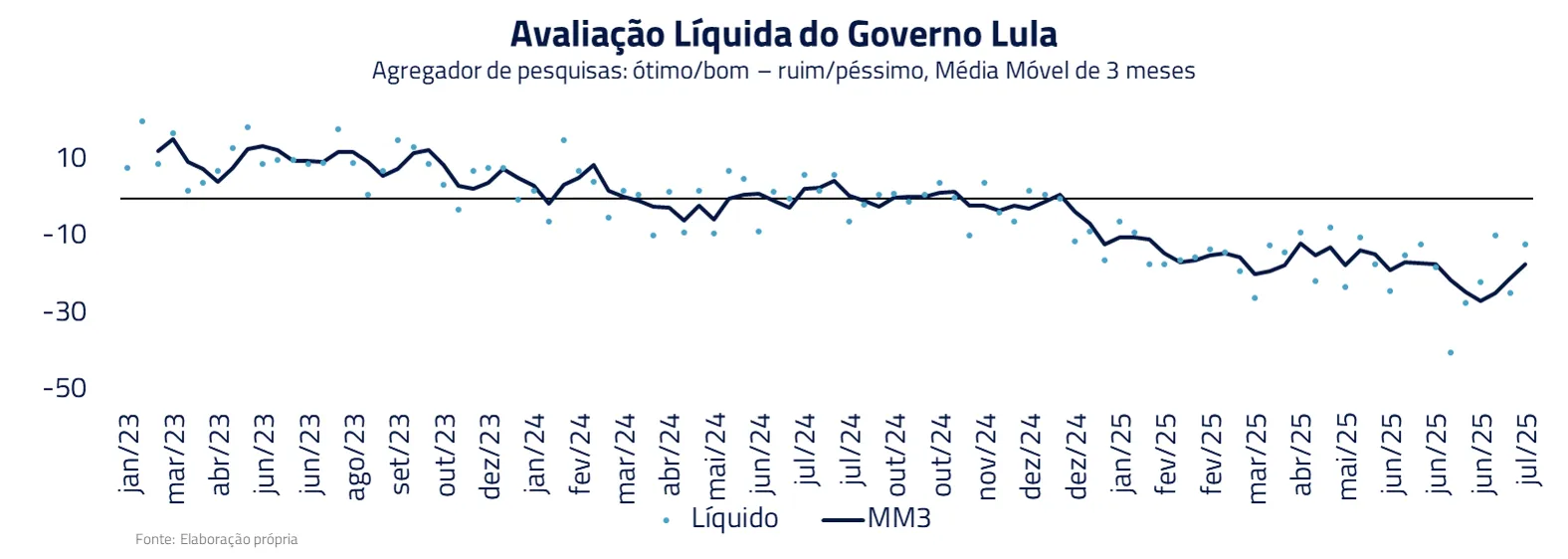

Por um lado, os ataques comerciais de Trump surtiram um efeito político interno curioso: a popularidade do presidente Luiz Inácio Lula da Silva experimentou substancial elevação em meio ao embate com os EUA. Pesquisas de julho mostram aprovação a Lula subindo de cerca de 26% para 32%, enquanto sua desaprovação recuou alguns pontos.

O antagonismo com Trump somou-se à construção da narrativa já em curso de justiça tributária e disputa com o Congresso pós derrubada do IOF, intensificando o “nós vs. eles”. Esses eventos consolidaram uma tendência clara de retomada de popularidade do presidente.

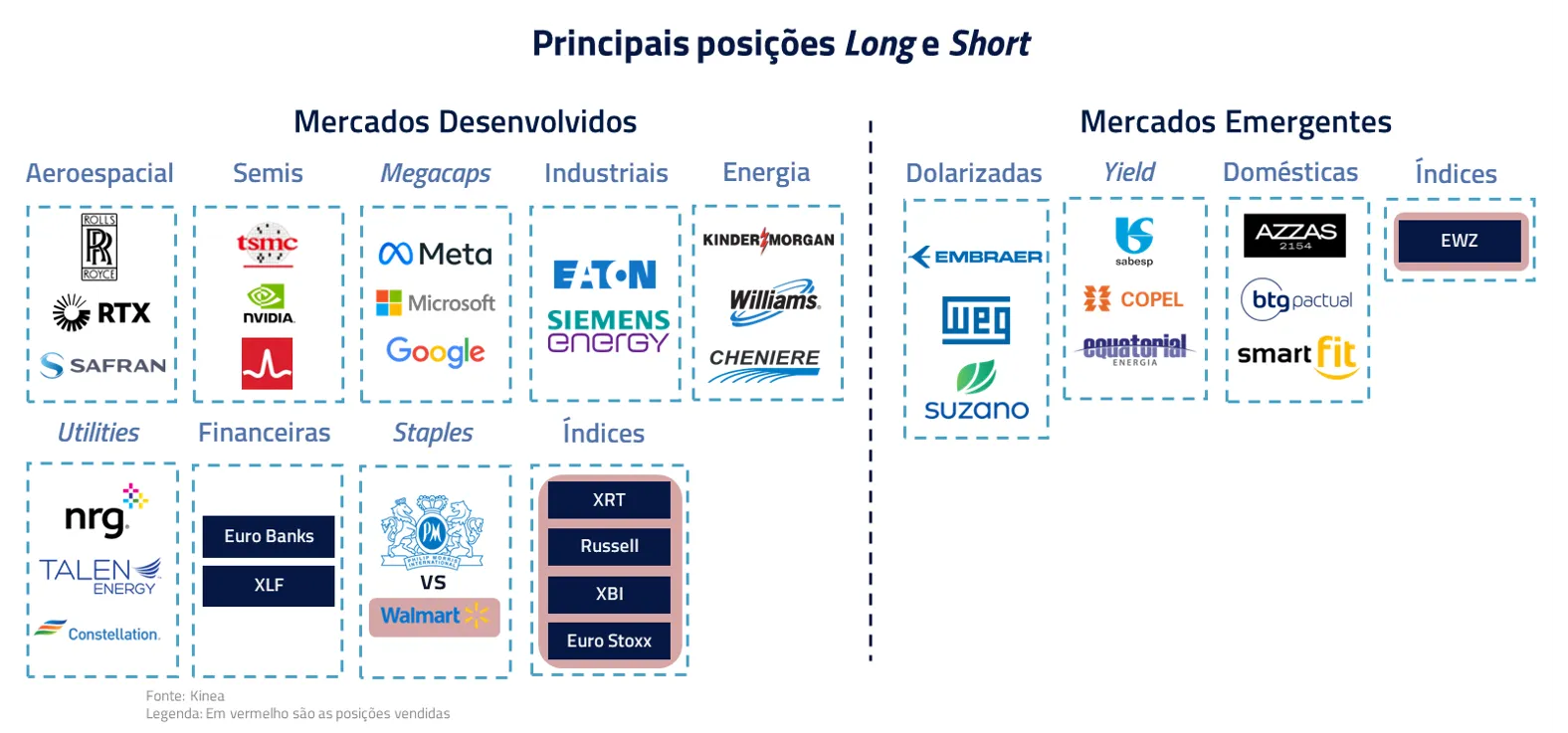

Entretanto, faltando mais de 12 meses para a eleição, ainda é cedo para afirmar se essa tendência de aprovação irá se manter. Na Bolsa, pela elevação dos riscos de cauda, estamos protegendo nossas posições compradas via venda de índices, mantendo ainda uma visão estruturalmente construtiva para 2026.

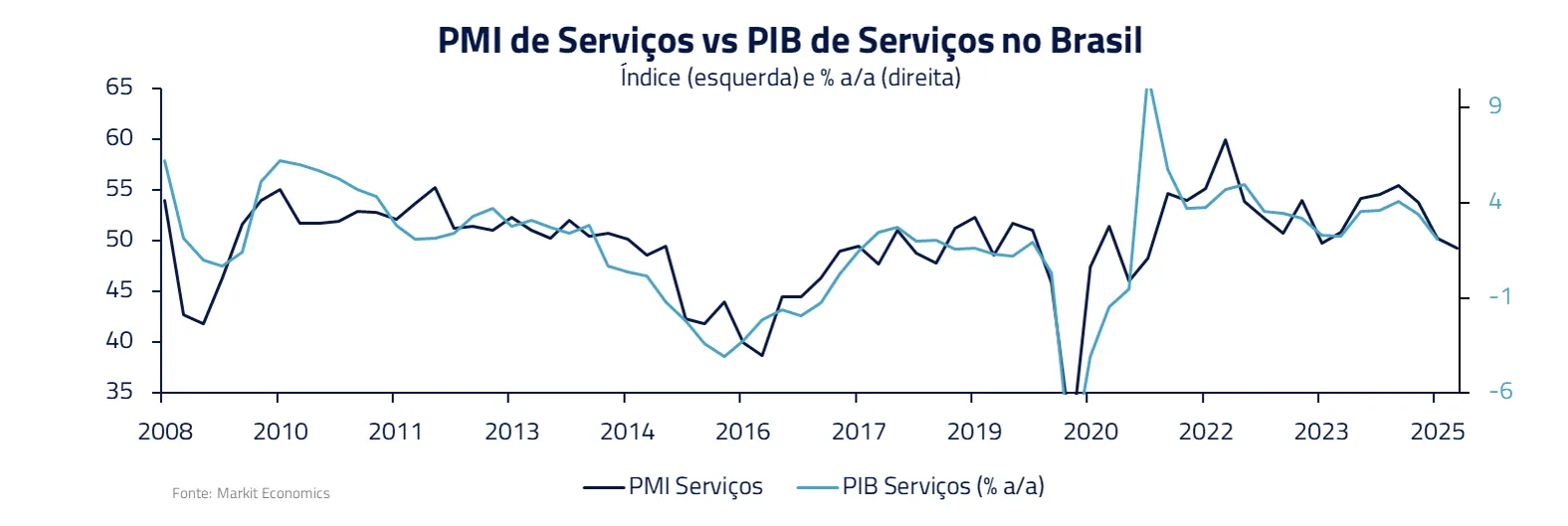

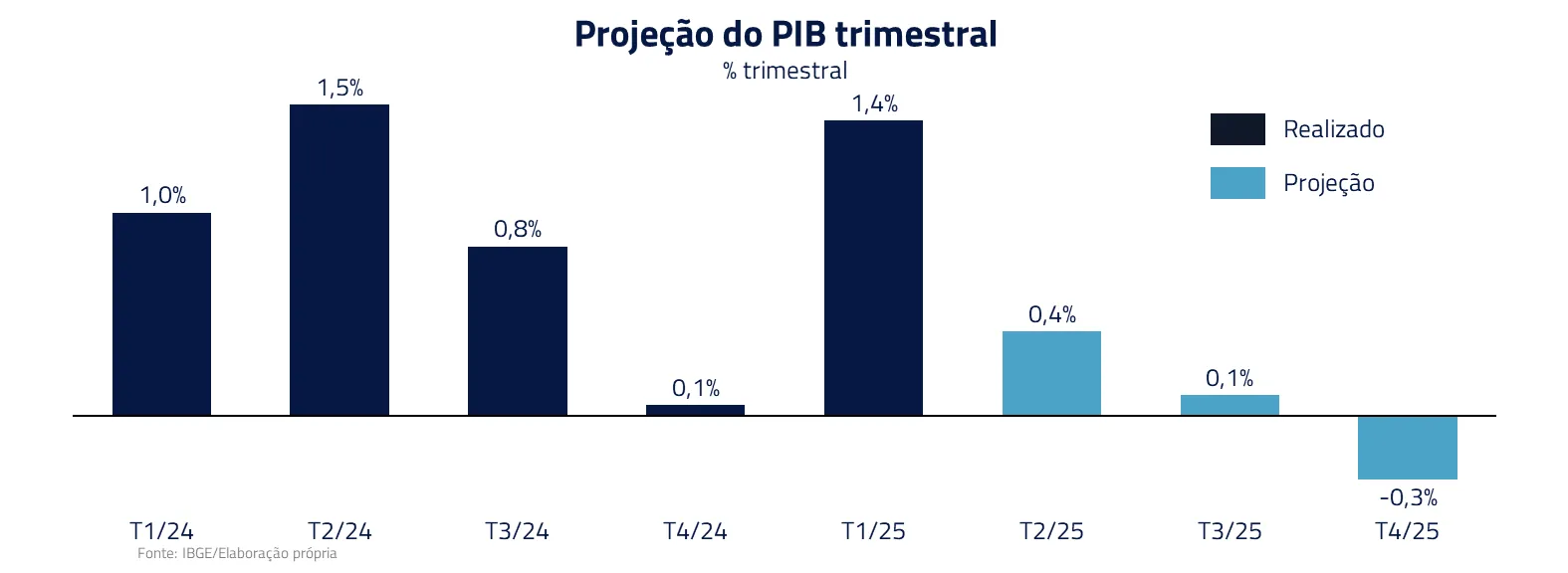

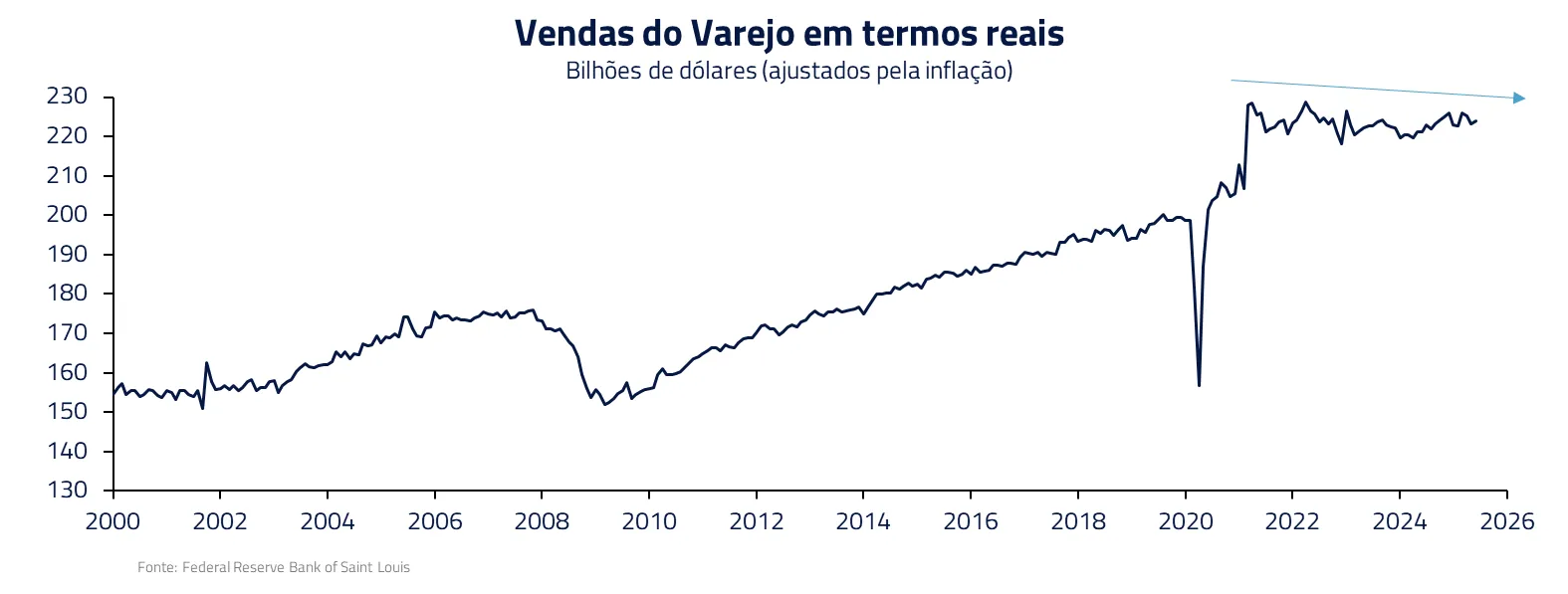

No campo de indicadores domésticos, as últimas divulgações corroboram nosso cenário de desaceleração da atividade. Indicadores de confiança, tradicionalmente os primeiros a virar, apresentam sinais claros de desaceleração. Também vemos sinais em indicadores setoriais coincidentes e em estatísticas de consumo medida por cartão de crédito e PIX, como o Idat.

Seguimos com a visão de desaceleração da atividade, com o PIB rodando próximo de zero no segundo semestre.

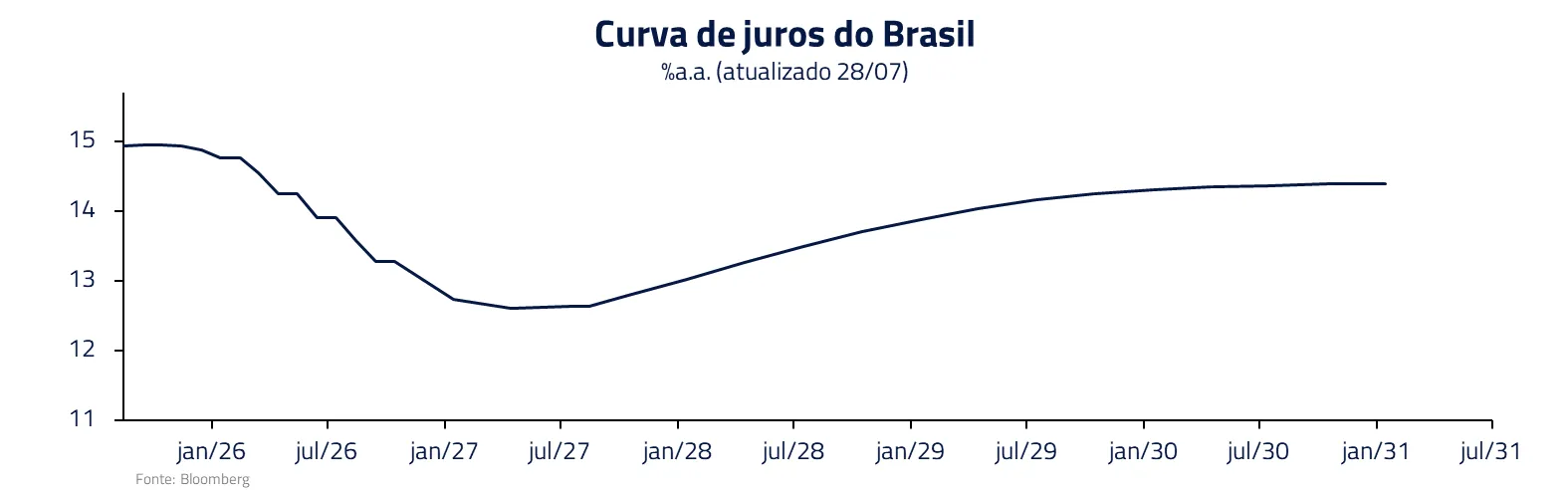

Em nossa análise, os sinais evidentes de desaceleração da atividade econômica, aliados a núcleos de inflação operando dentro do intervalo de tolerância e à projeção do modelo do Banco Central indicando inflação próxima da meta, devem proporcionar condições adequadas para que o BC inicie um ciclo de cortes na virada do ano.

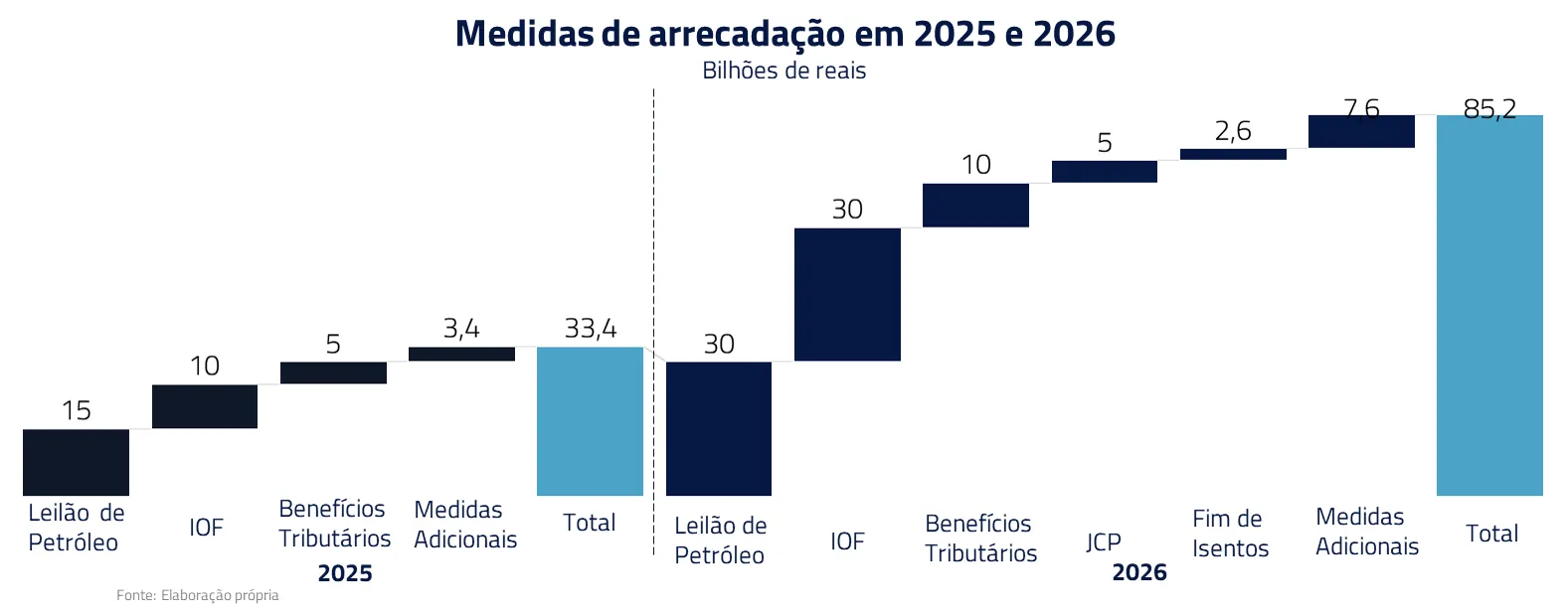

No campo fiscal, o governo vem surpreendendo positivamente com a capacidade de levantar receitas. Além da decisão favorável pela retomada do IOF pelo STF, o governo aprovou um Projeto de Lei que permite novos leilões do Pré-Sal, com um potencial de arrecadar R$ 15 bi nesse ano e R$ 30 bi em 2026. Ainda, tramita no congresso a MP 1303, que prevê o fim da isenção e algumas medidas de contenção de despesas.

A despeito dos desafios fiscais inerentes aos anos eleitorais, o governo compra tempo com as medidas propostas, aumentando a chance de cumprimento das metas fiscais nesse ano e postergando a revisão de meta do ano que vem, reduzindo o risco fiscal de curto prazo.

Seguimos com posições aplicadas em juros nominais no Brasil, apostando na antecipação do ciclo de corte de juros.

Estados Unidos: juros para cima apesar de toda a pressão política

Nos últimos meses, houve um maior pessimismo do mercado com a economia americana pela mistura de indicadores mais fracos, incerteza (muito) elevada e pressões do governo pela diminuição dos juros.

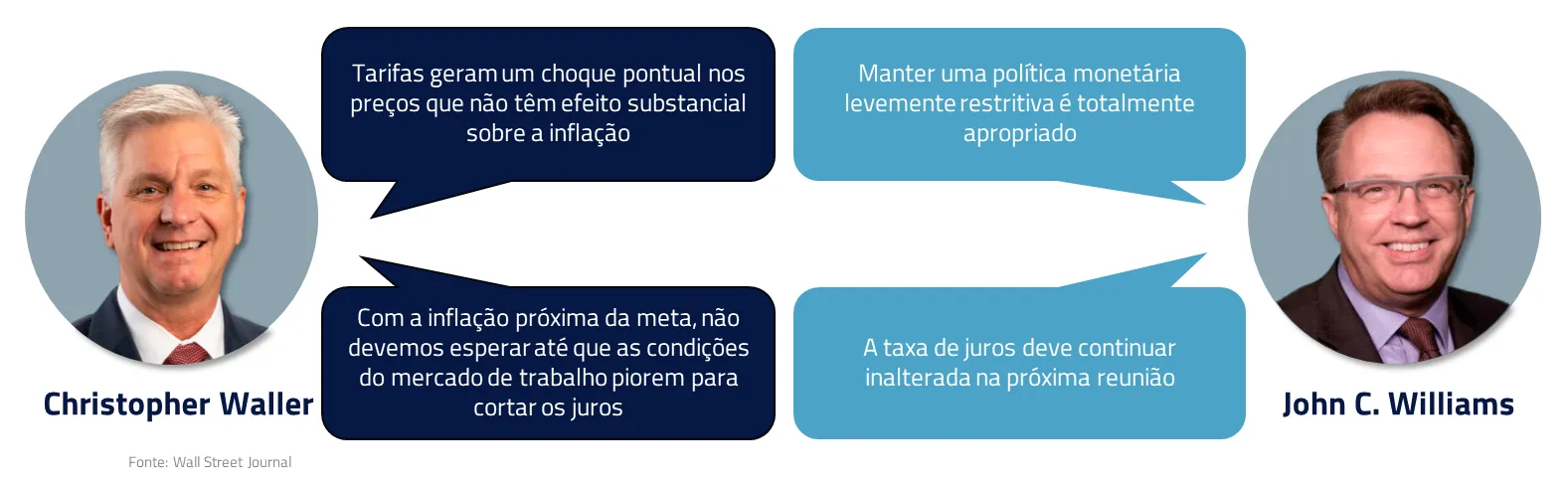

Mesmo no Fed, começa a haver alguma divergência entre os membros – por questões técnicas ou políticas – com alguns advogando por reiniciar cortes de juros e duas dissidências na reunião de julho.

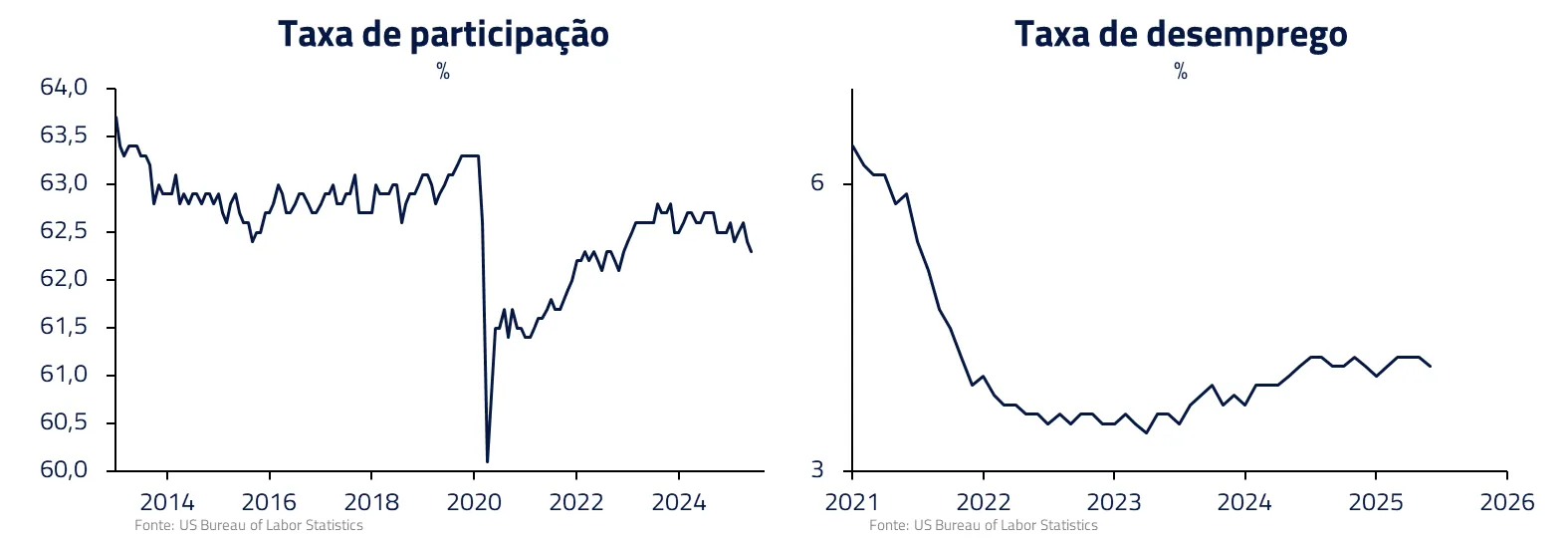

Apesar das expectativas de desaceleração da economia americana, acreditamos que será um ajuste gradual e contido. Uma atividade que cresce – ainda que em ritmo mais fraco – com uma menor oferta de mão-de-obra deve colocar pressão baixista na taxa de desemprego.

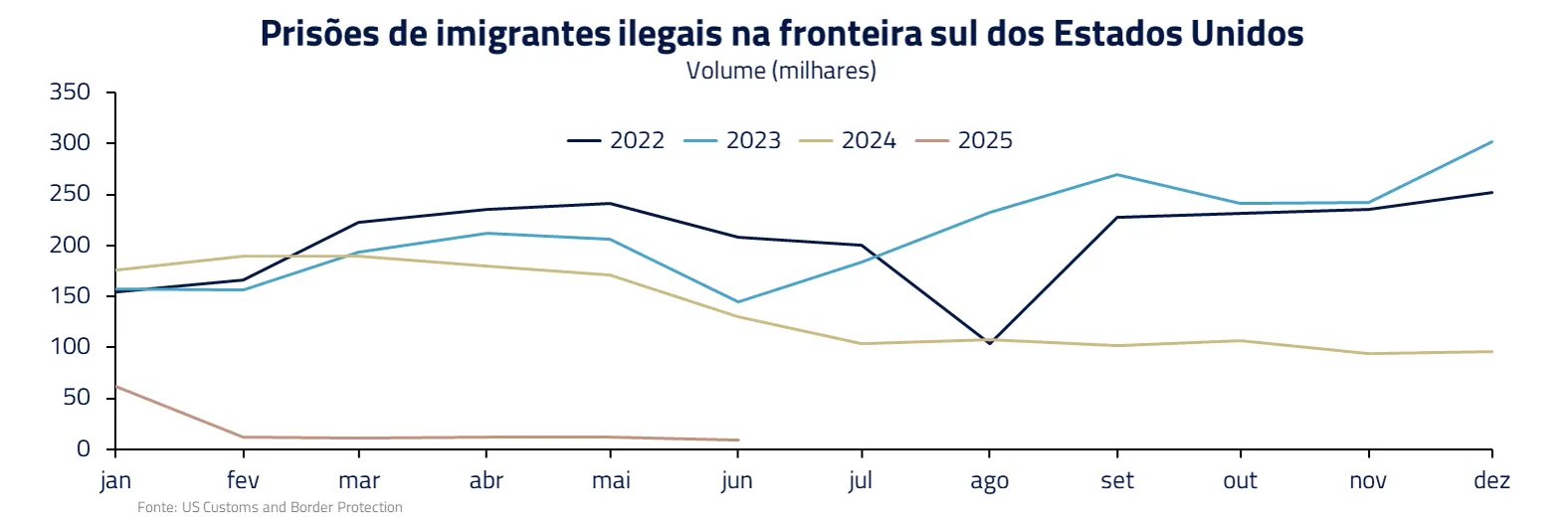

Com as políticas de imigração do governo Trump, houve uma queda acentuada de entrada de estrangeiros no país. Um menor crescimento populacional diminui o PIB potencial e a geração necessária de vagas para manter a taxa de desemprego parada.

Um ajuste tão abrupto pode causar falta de oferta em vários setores e gerar mais inflação de salários. O próprio presidente Trump reconheceu que alguns setores já estão sentindo os impactos de falta de trabalhadores. Esse ambiente de desemprego estável (ou até caindo), com salários mais elevados, diminui a necessidade de cortes de juros.

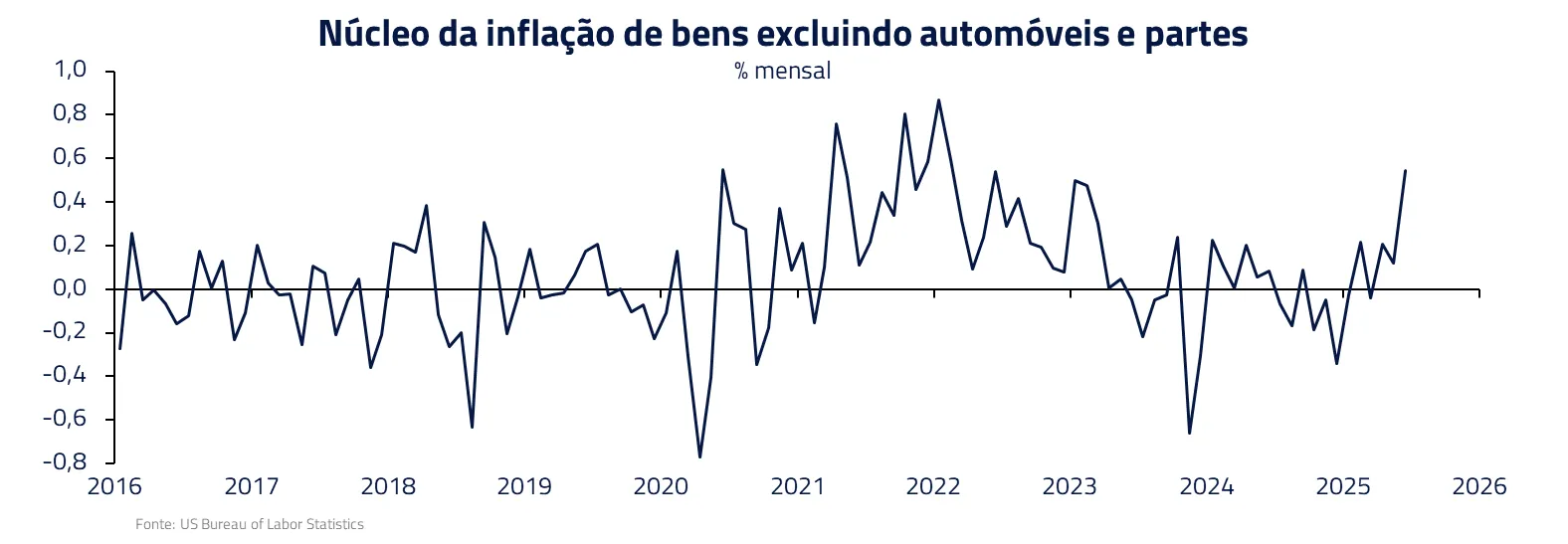

As outras duas grandes políticas do governo – a imposição de tarifas e a aprovação de pacote fiscal expansionista – também vão na direção de juros mais elevados. A inflação está acima da meta há anos e as tarifas devem jogar preços ainda mais para cima. Já estamos vendo sinais de repasse para os consumidores e isso deve aumentar nos próximos meses.

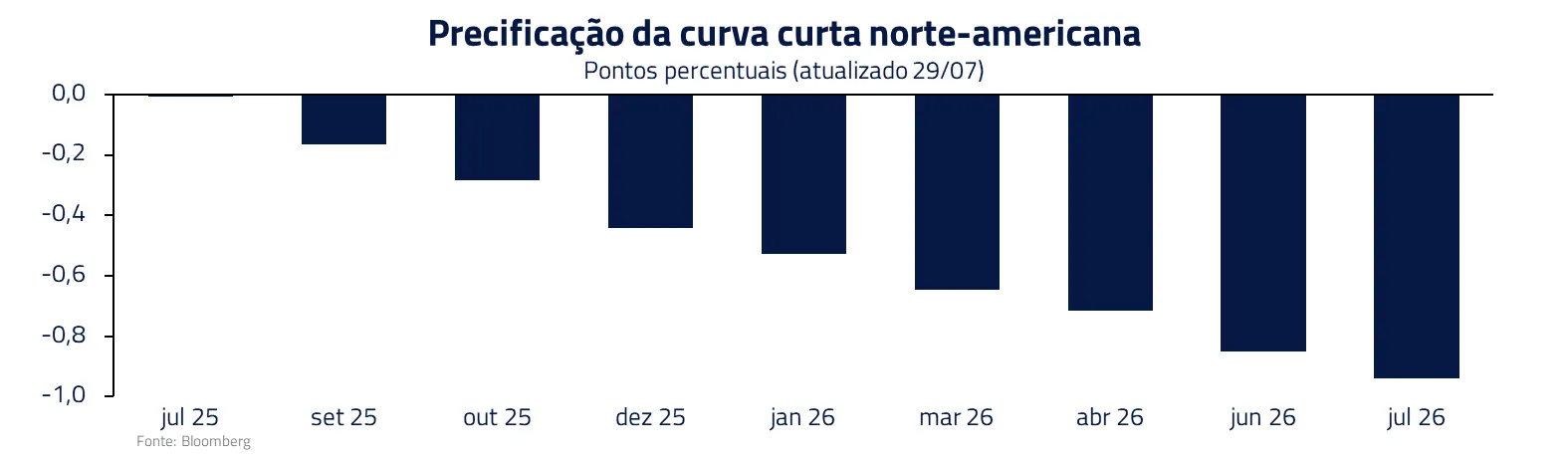

Preferimos estar posicionados nos juros mais longos, já que a pressão política para cortes está aumentando substancialmente e o Fed pode cortar em setembro se vier algum dado mais fraco.

Cortar juros em momento de riscos altistas na inflação nos parece um erro de política econômica, mas reforça nossas posições compradas em ouro e em ações de tecnologia americana.

No momento, não temos posições em dólar. Embora a economia americana peça por menos cortes e isso deveria favorecer a moeda, a postura errática do governo e ataques às instituições tornam os canais menos óbvios nesse momento. Posições em juros longos refletem melhor essa combinação de tarifas elevadas, política fiscal frouxa e queda de imigração.

Europa e Ásia: entre tarifas, acordos e estímulos fiscais

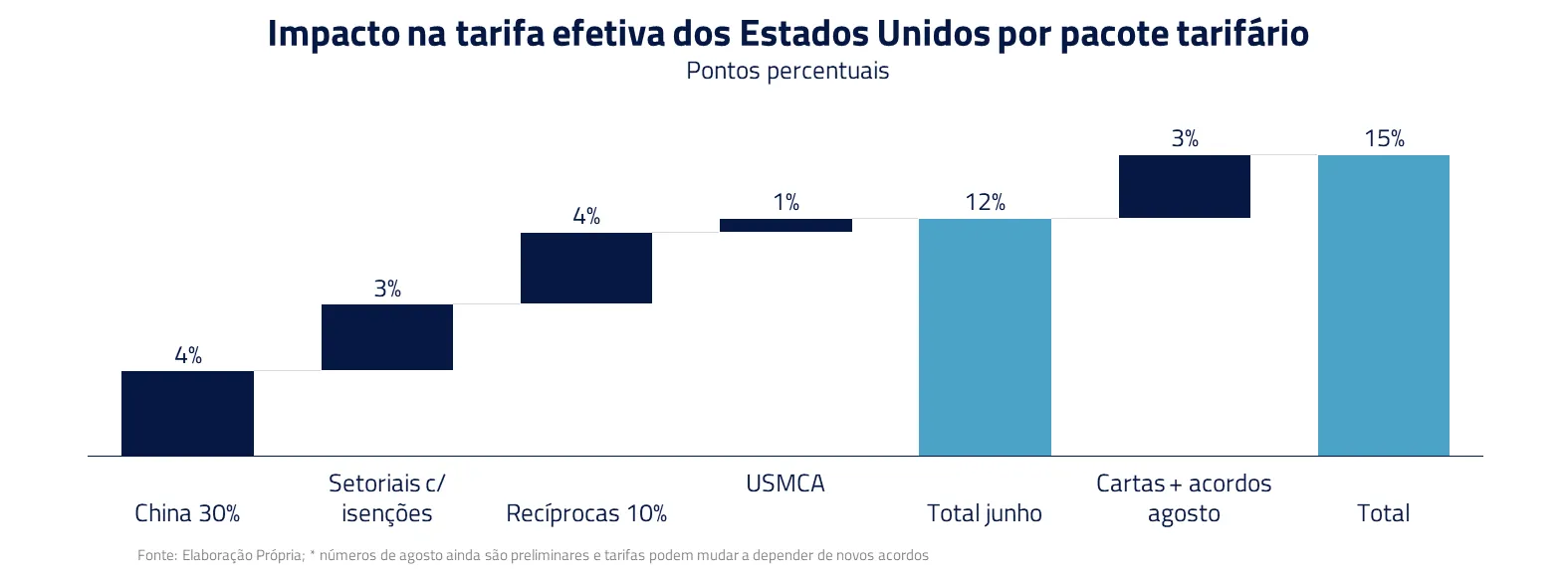

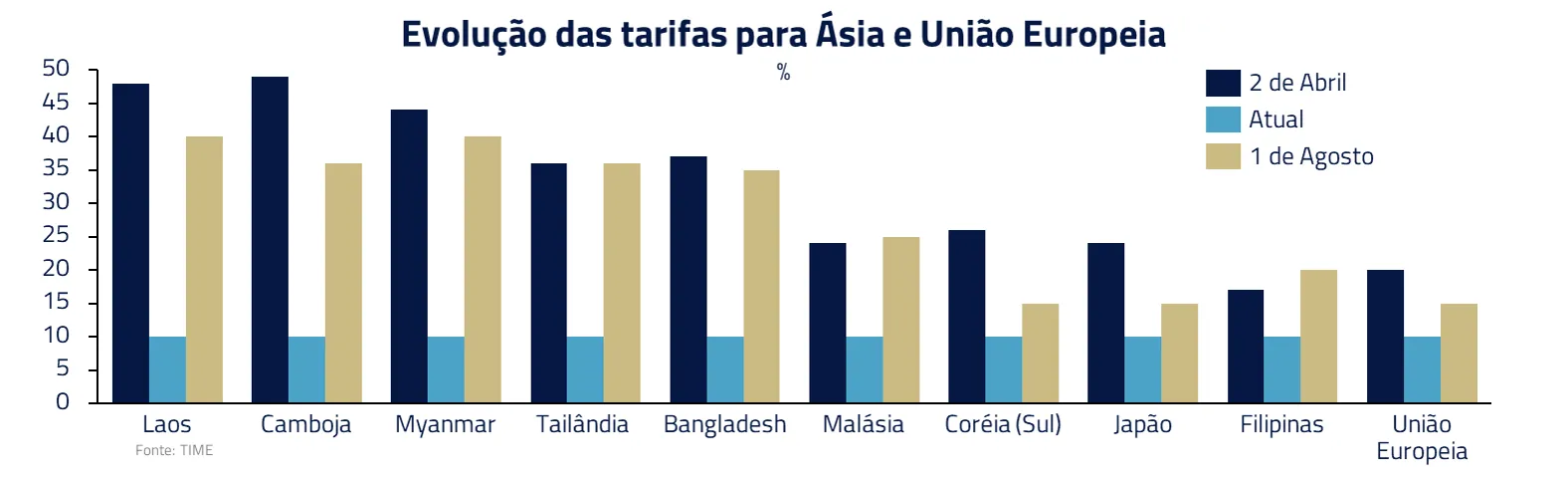

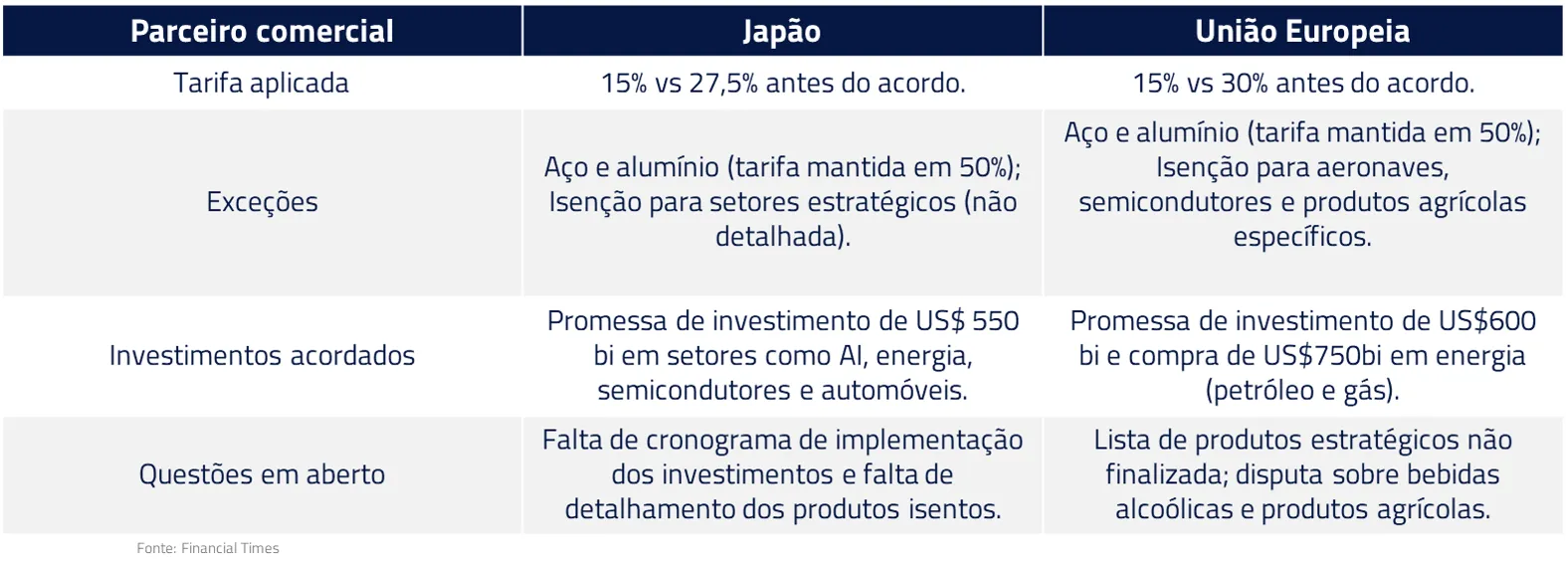

A questão comercial teve avanços relevantes este mês. O aumento generalizado nas tarifas com efeito em 1º de agosto gerou a sensação de um “novo abril”. No entanto, chegando no fim do prazo o que se observou foram acordos com alguns países asiáticos e, mais importante, com Europa e Japão.

Em ambos os casos, houve a combinação de uma tarifa média de 15% (inclusive para o setor automotivo, que seria taxado em 25%), com isenções para alguns itens específicos e a promessa de investimento do setor privado dos respectivos países na economia americana.

Dentre os principais parceiros, resta a expectativa de um acordo em termos semelhantes com a Coréia do Sul, uma vez que a questão comercial com a China parece estabilizada após o acordo dos minerais raros (discutido na nossa carta do mês anterior).

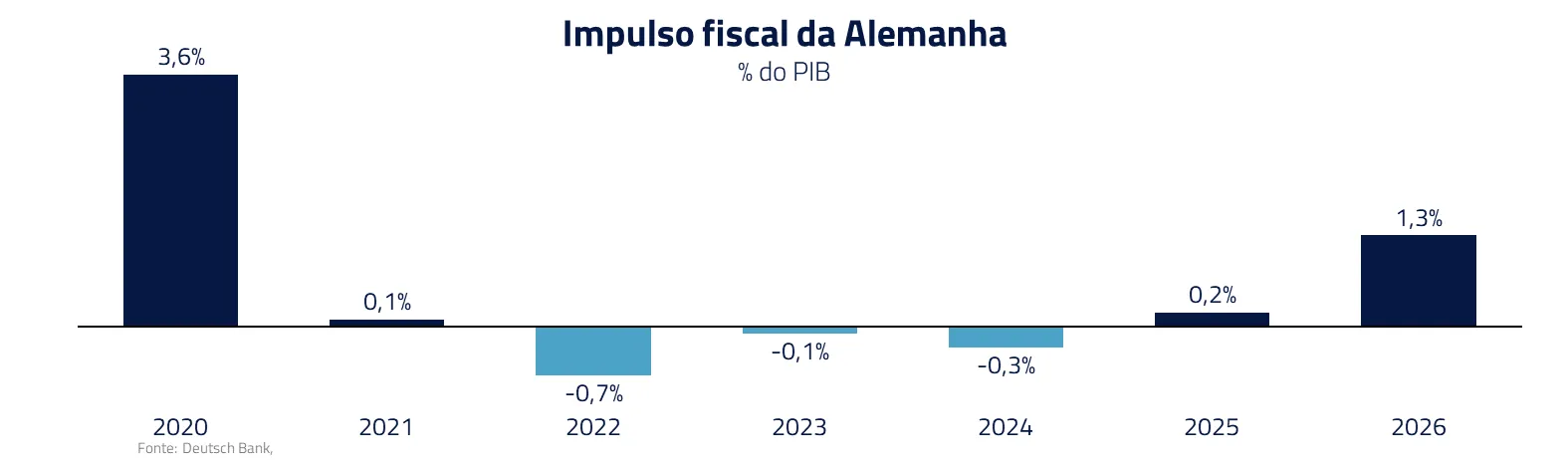

Na Europa, a soma da melhora do “humor” comercial – ainda que em meio a divergências entre países europeus sobre o real benefício do acordo e incerteza sobre os detalhes – soma-se à expectativa de entrada gradual na economia de estímulos fiscais da Alemanha.

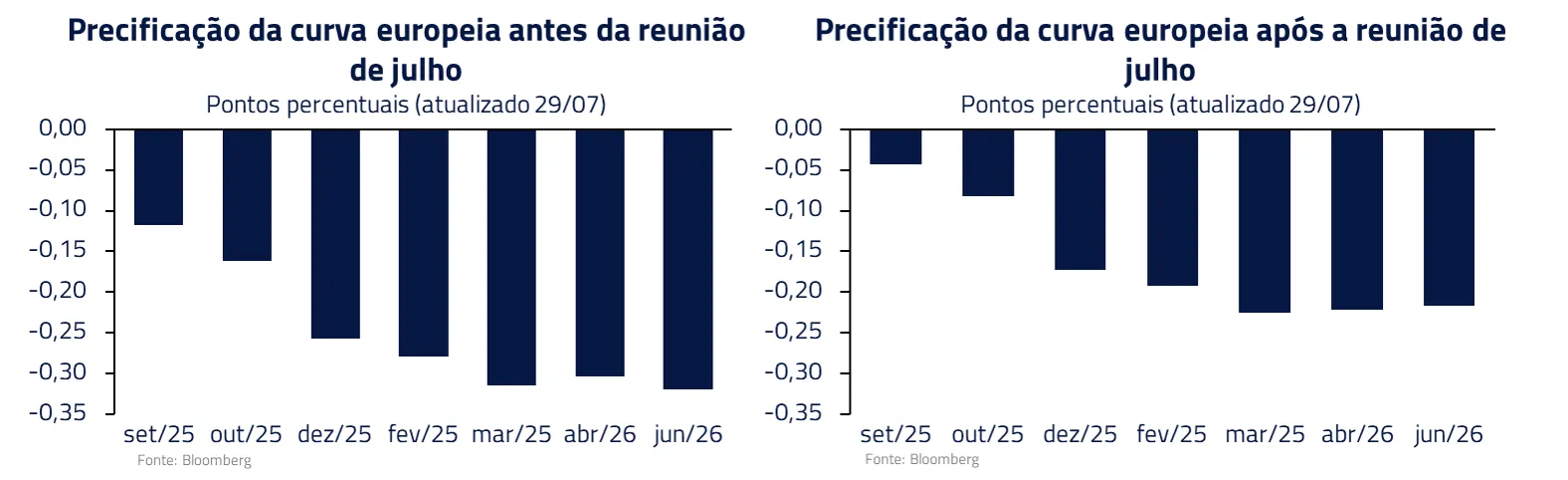

A composição desses efeitos convergiu para um Banco Central Europeu com tom mais construtivo, que reduziu a percepção do mercado sobre a possibilidade de novos cortes de juros no continente.

Nos encontramos em um certo entroncamento agora: como a atividade europeia – e global – vai se comportar no segundo semestre? Por um lado, os acordos mitigam incerteza e geram mais previsibilidade para as empresas. Por outro, o primeiro semestre foi de antecipação de produção e comércio, gerando o risco de que o real impacto ainda esteja para ser sentido.

Como ainda há riscos de implementação dos acordos e como houve muita antecipação de comércio no primeiro semestre – antes da entrada das tarifas, esse otimismo do mercado sobre o fim dos ciclos de juros deveria ser visto com cautela. Permanecemos com um viés de que ainda haverá corte adicional na Europa e na Suécia.

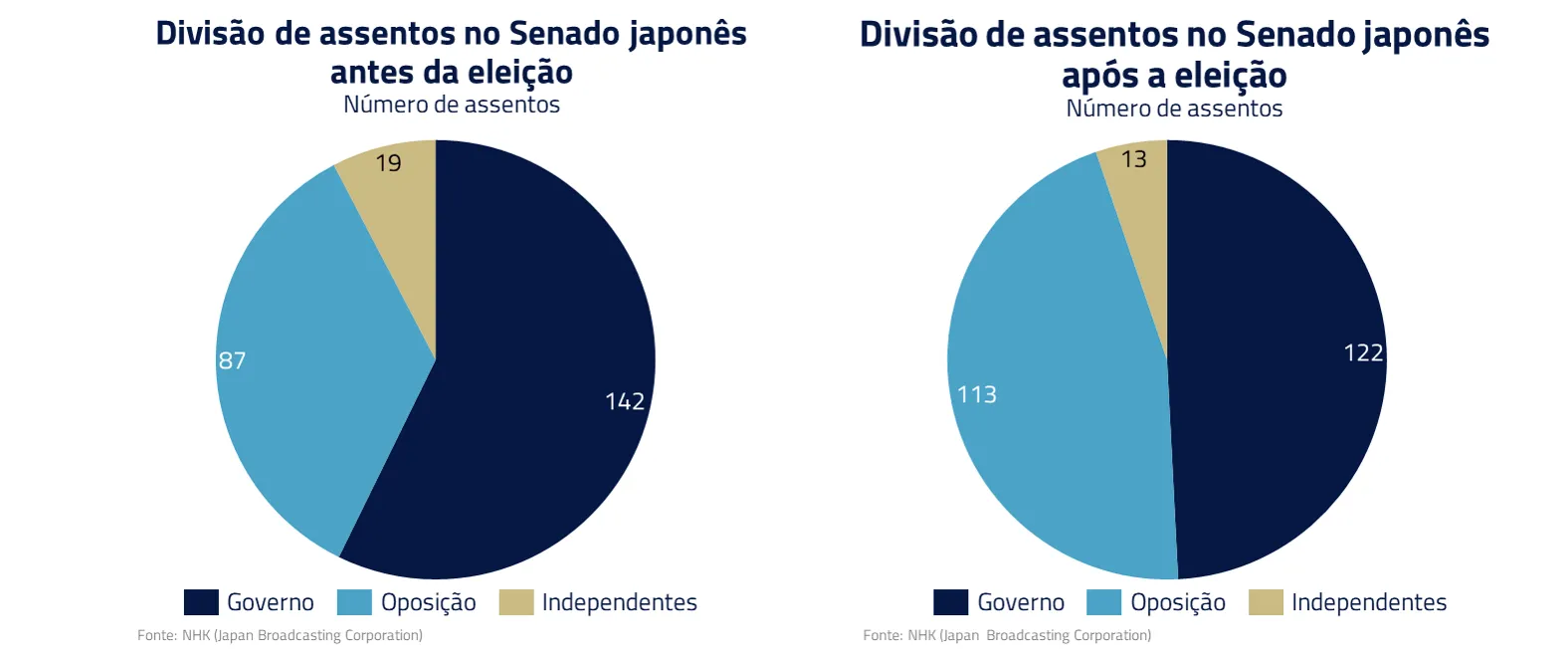

Na Ásia, a questão fiscal também tem se tornado mais relevante. A eleição do Senado no Japão derrotou a maioria que o governo tinha, colocando o primeiro-ministro em arranjo mais frágil no cargo. Ainda que se mantenha, pode ter que ceder à pressão para cortar impostos sobre consumo.

Caso seja levado à frente, os cortes de impostos podem pressionar a curva longa de juros – em um país que tem dívida de mais de 200% do PIB. A eventual continuidade dessa abertura pode até mesmo contaminar outras taxas ao redor do globo, reforçando nossa posição tomada em juros longos americanos.

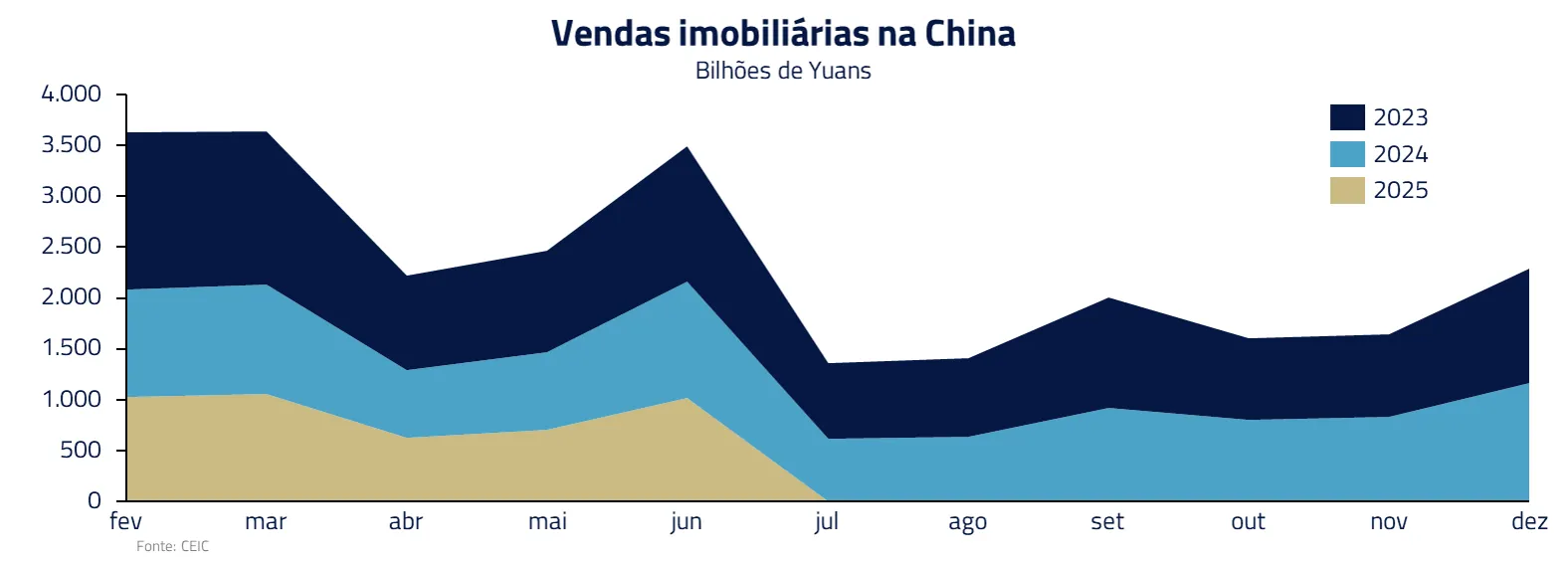

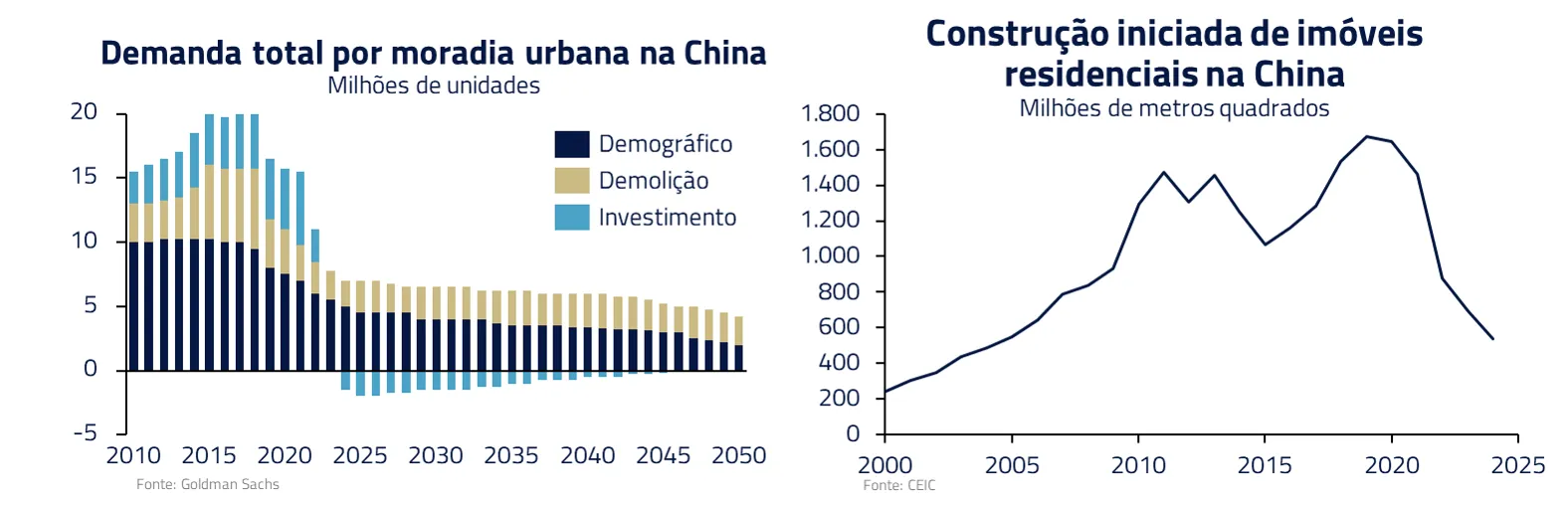

Por fim, a questão fiscal também está presente na China, onde o mercado vem especulando novamente uma janela de estímulos, especialmente direcionados para o setor imobiliário.

De fato, há algum mérito na discussão: o setor segue há anos em desalavancagem após o estouro da bolha e voltou a ter queda de vendas em relação ao ano anterior, sugerindo que a estabilização ainda pode estar distante.

Embora tenha havido resposta dos preços de algumas commodities a essa especulação, acreditamos que não deveria ser algo relevante. O mercado imobiliário chinês passa por ajuste profundo, com demanda em cerca de metade da década anterior.

Nesse sentido, ainda que haja um pouco mais de dinheiro público para compras de estoques existentes de casas, é improvável que haja uma nova onda de retomada da construção residencial.

Mercado de Ações: Resiliência e Liderança Tecnológica

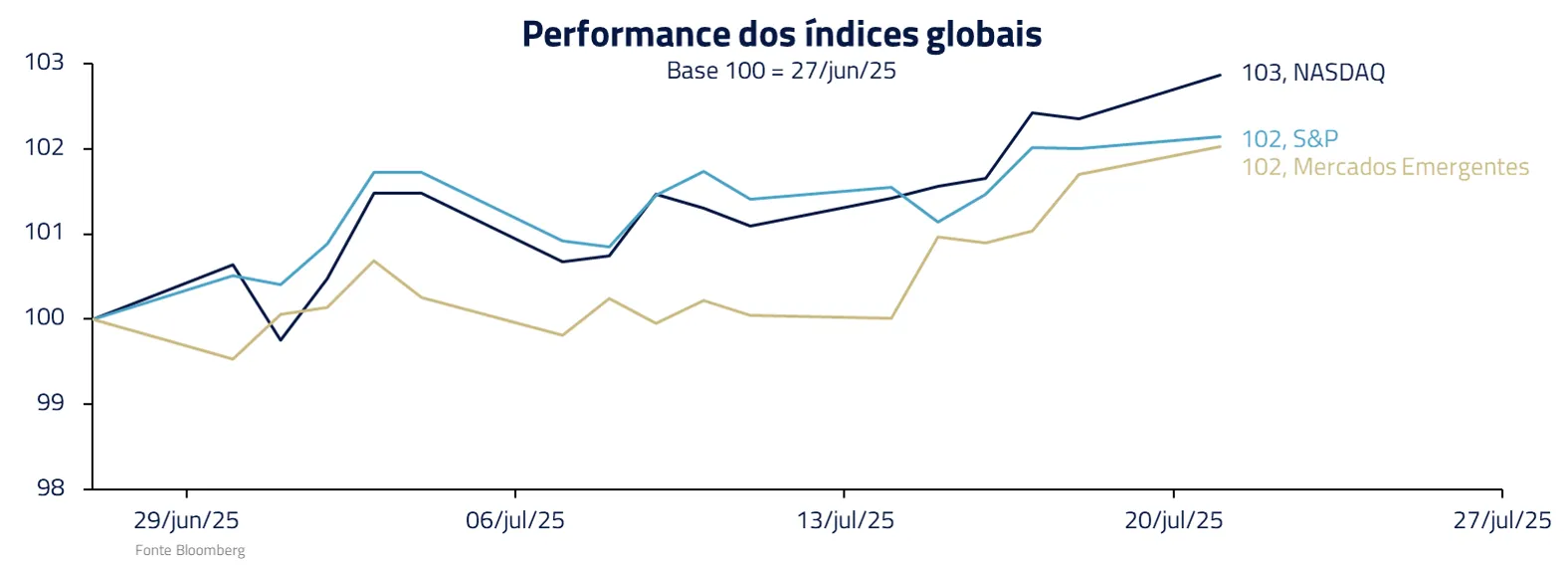

Apesar do pano de fundo tumultuado, os mercados acionários globais mostraram notável resiliência – uma calma em meio ao caos.

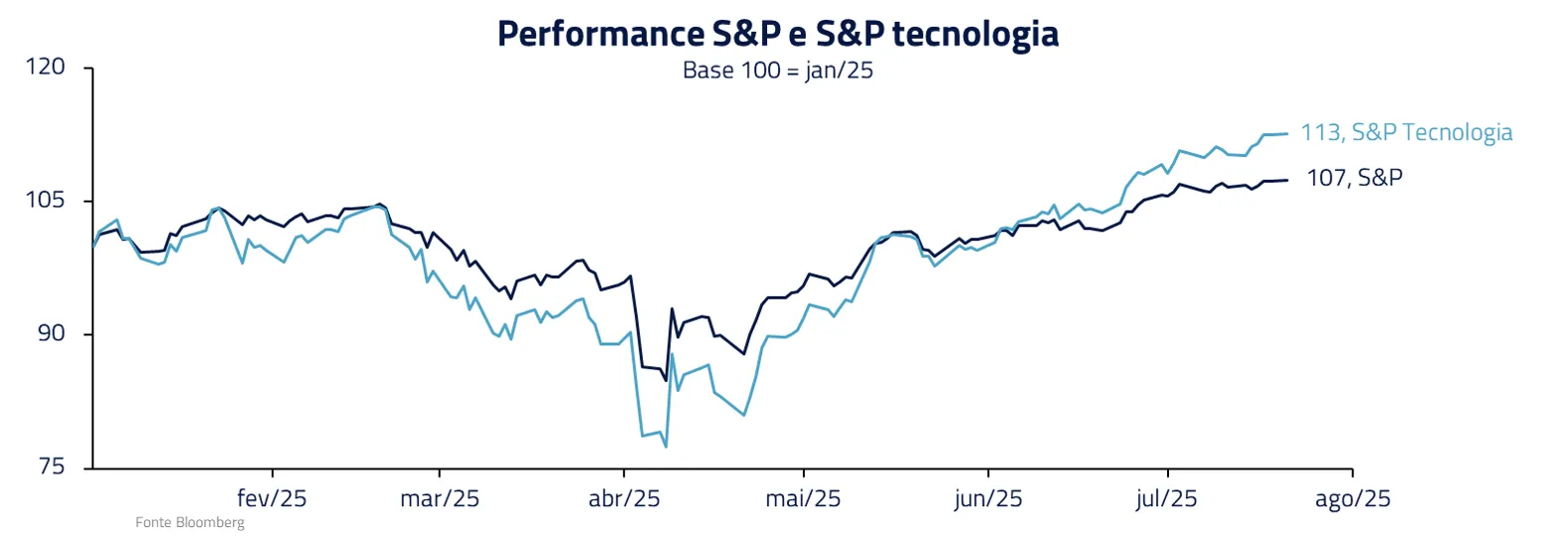

A bolsa norte-americana, em particular, recuperou-se rapidamente dos solavancos e recentemente voltou a flertar com máximas históricas. Grande parte dessa força deriva dos gigantes de tecnologia, que retomaram a liderança após um começo de ano vacilante.

Empresas do setor de tecnologia – impulsionadas pelos desenvolvimentos em torno da Inteligência Artificial e por resultados corporativos acima do esperado – puxaram os índices para cima, reiterando a primazia dos EUA em inovação.

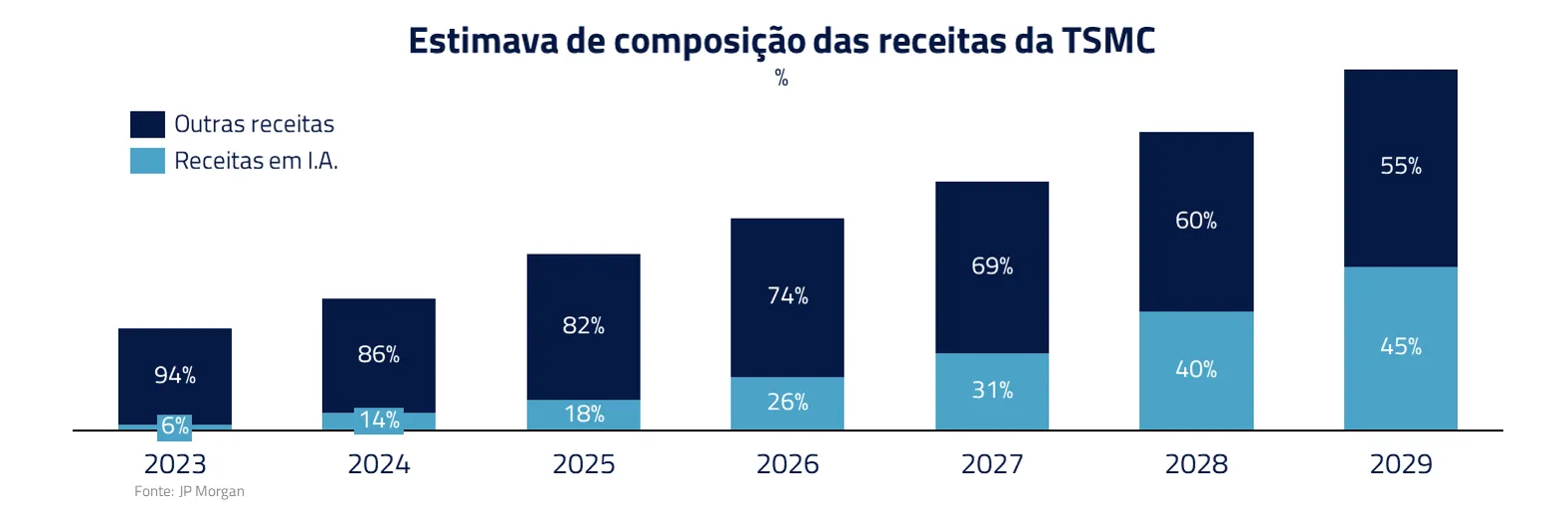

Um fator recente reforçou ainda mais o otimismo em tecnologia: a cadeia de semicondutores mostrou fôlego graças à demanda por IA. A TSMC, maior fabricante global de chips avançados, divulgou lucro trimestral recorde com alta de 60% ano contra ano, superando previsões. Além disso, elevou seu guidance de receita anual, atribuindo o desempenho à procura “cada vez mais forte” por processador de Inteligência Artificial.

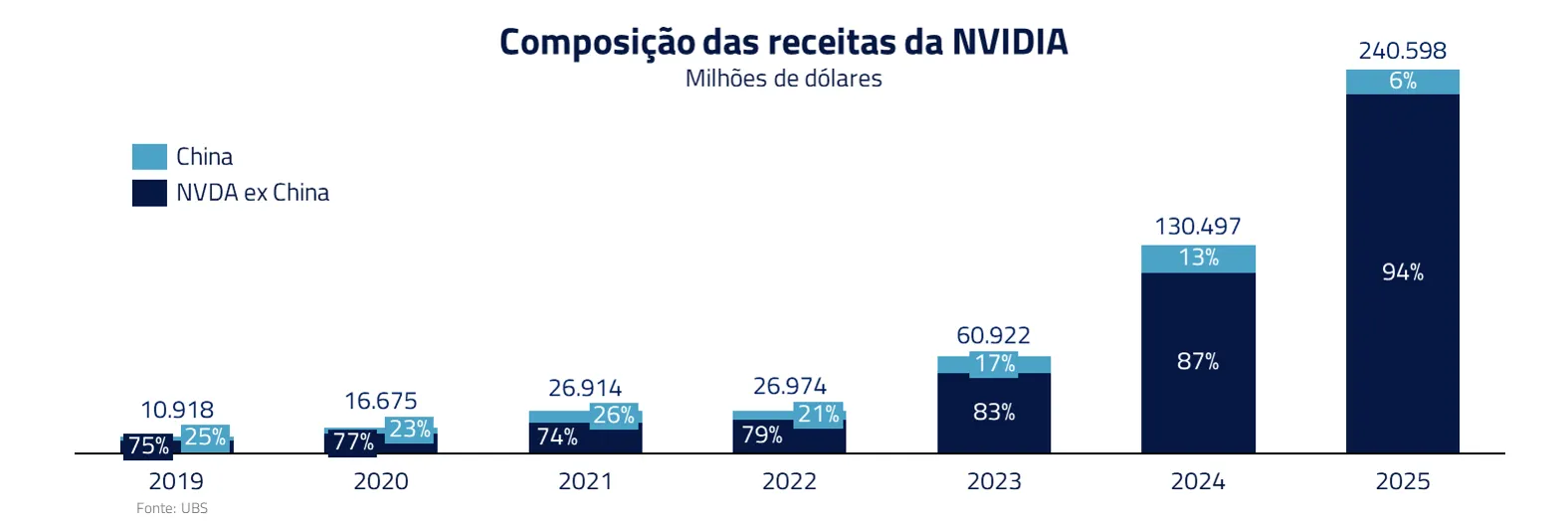

O apetite por chips de alta performance – usados para treinar e servir modelos de IA generativa em data centers – beneficiou não apenas a TSMC, mas empresas como Nvidia, cujos produtos de baixa performance voltaram a ser liberados pelo governo americano para exportação à China, removendo incertezas do mercado.

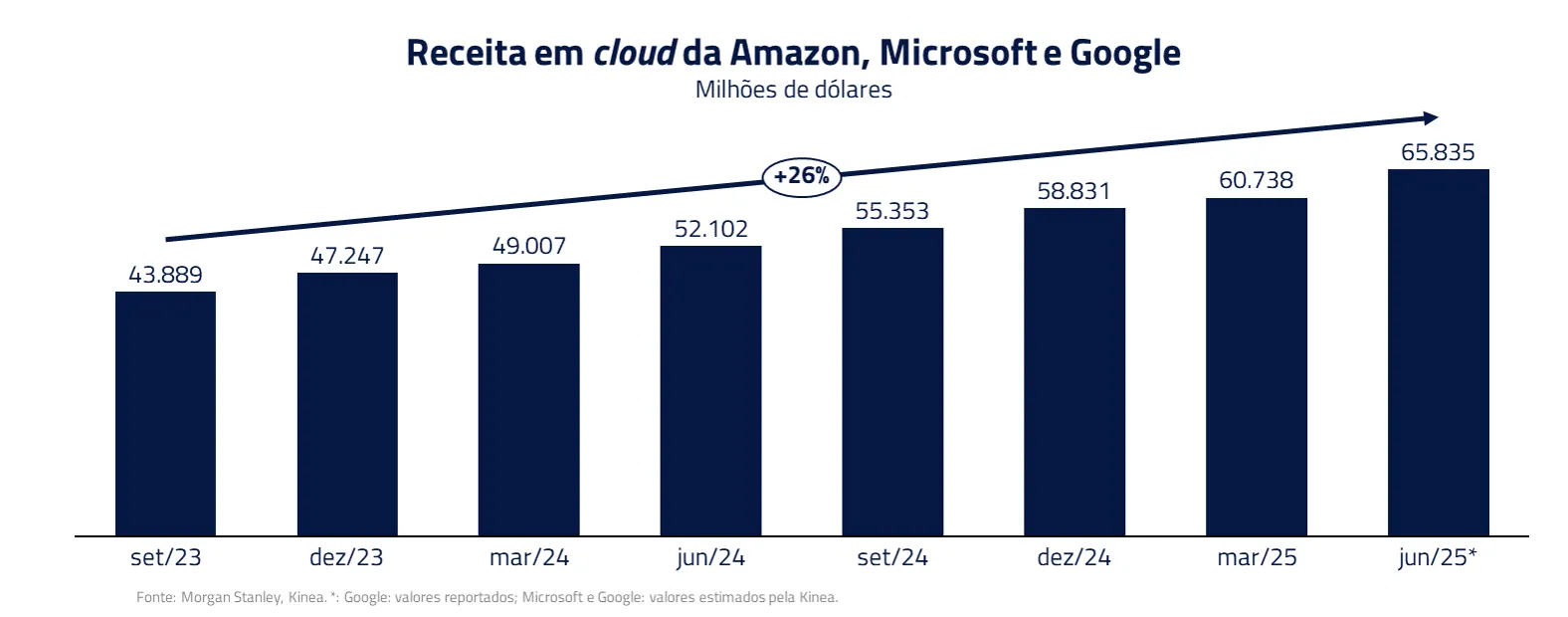

Esse boom de investimento em IA tem efeito cascata: do hardware ao software, passando por computação em nuvem e serviços habilitados por algoritmos, a tecnologia está atuando como motor contracíclico.

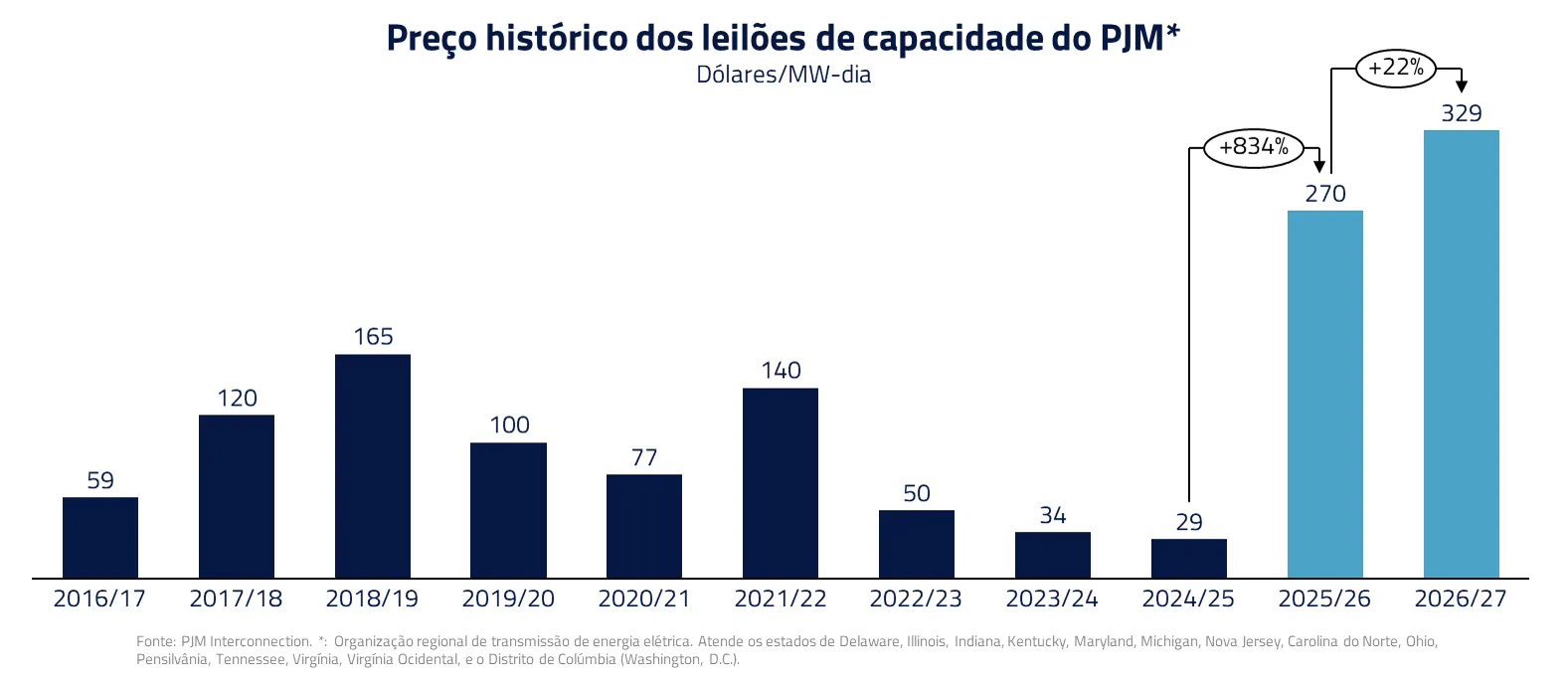

Na parte de eletrificação, migramos parte do nosso portfólio de geradoras de energia para empresas de infraestrutura elétrica, aproveitando os incentivos do governo Trump para expandir essa área nos EUA. Além de suprir a demanda dos data centers, o país precisa aumentar a geração de energia para conter os altos custos da conta de luz, causados pela falta de investimentos nas últimas décadas.

Diante de um mercado tecnicamente esticado, mantemos hedges para reduzir a exposição direcional, especialmente em segmentos com fundamentos fracos e sensíveis à alta dos juros longos, como small caps, housing, semicondutores analógicos e biotecnologia.

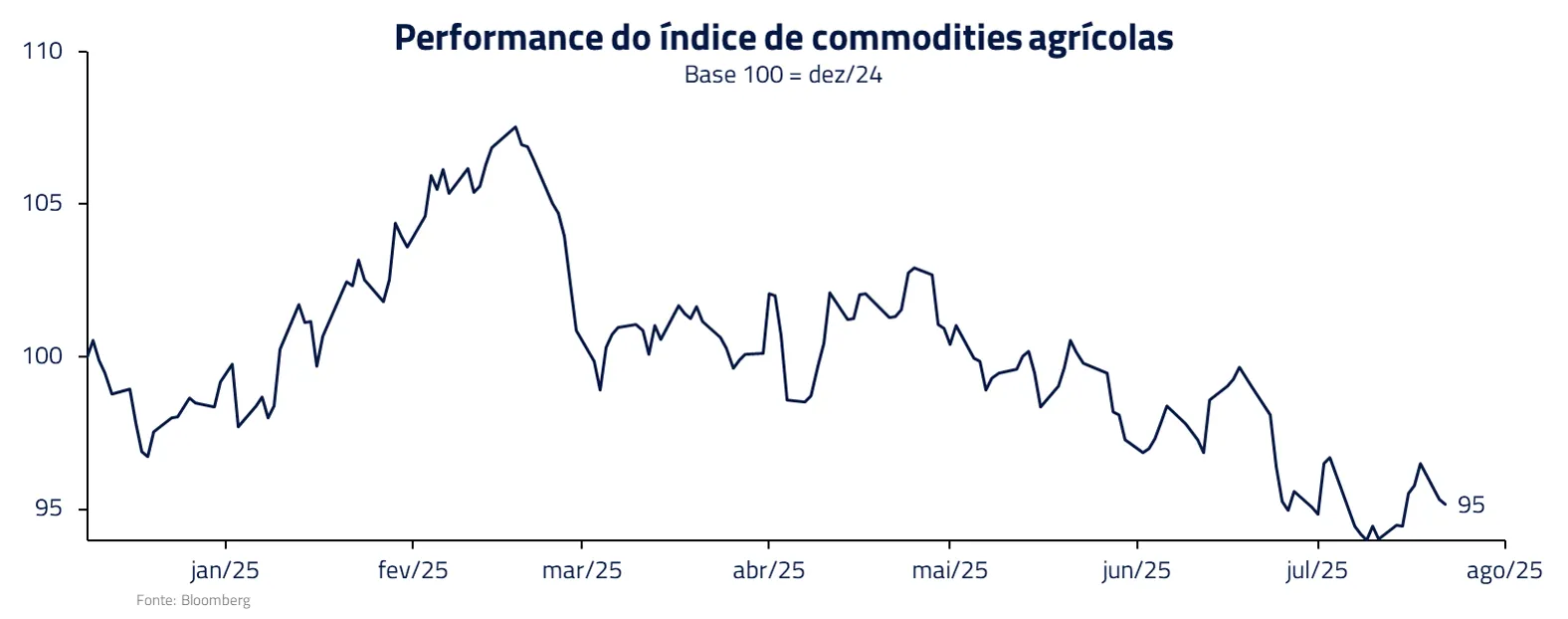

Commodities: Safra Abundante e Alívio nos Preços de Energia

No front de commodities, o cenário base aponta para alívio de preços – um contraponto bem-vindo ao estresse inflacionário dos bens de consumo provenientes das tarifas norte-americanas.

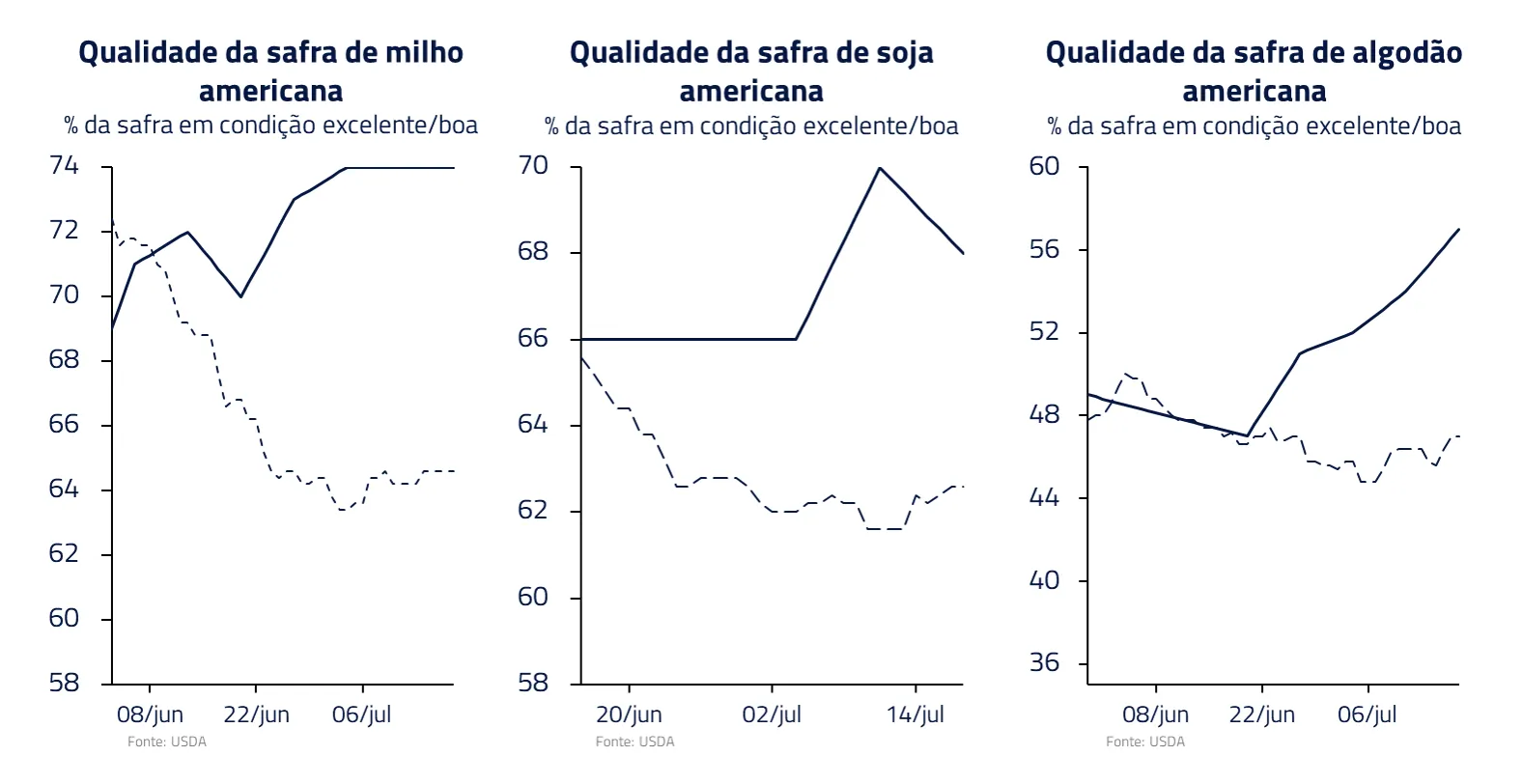

Nas agrícolas, as condições da safra nos Estados Unidos permanecem favoráveis, com clima cooperando e indicações de produtividade elevada em grãos.

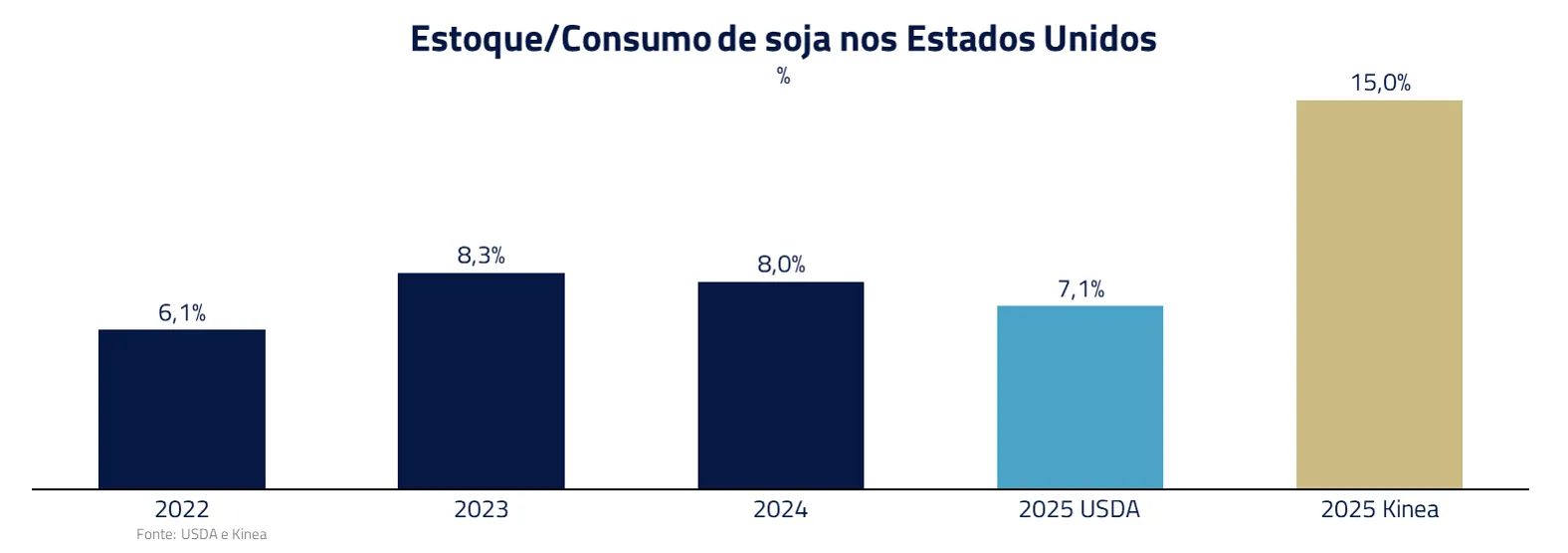

Mantemos viés baixista para grãos e “soft commodities” (como café e açúcar), amparado por evidências de oferta ampla. Por exemplo, estima-se que a colheita de soja nos EUA venha robusta, e esperamos que as exportações americanas do grão decepcionem as projeções de mercado, criando um balanço mais folgado globalmente.

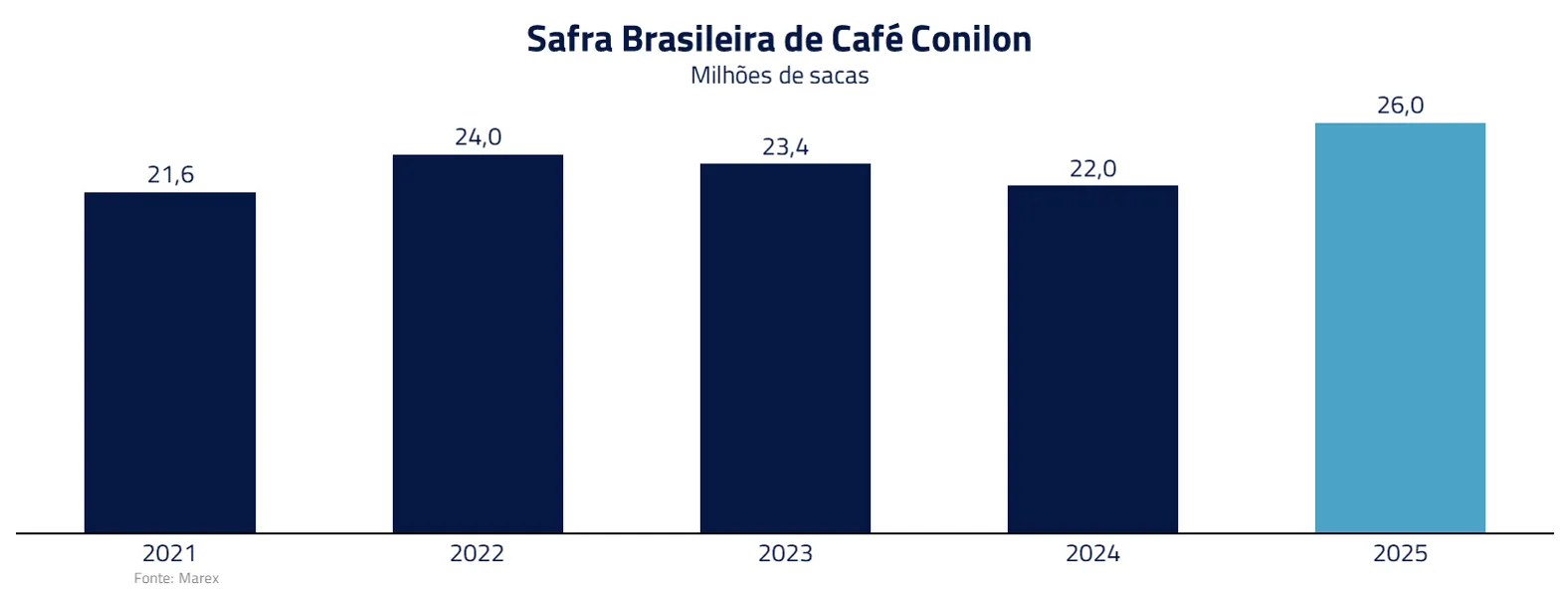

No Brasil, depois de anos de déficits, a safra de café conilon (robusta) pode ser recorde. A cana-de-açúcar segue uma dinâmica semelhante: apesar de um início de colheita prejudicado pelas condições climáticas, o aumento do mix açucareiro — impulsionado por anos de preços mais atrativos do açúcar em relação ao etanol — tem levado as usinas a priorizarem a produção de açúcar. Com isso, o Brasil caminha para registrar a segunda maior safra açucareira da sua história.

Adicionalmente, chuvas antecipadas na Índia indicam perspectiva melhor para a safra local. Esses fatores combinados reforçam a tese de choque positivo de oferta em diversos mercados agrícolas, pressionando cotações para baixo.

Ainda monitoramos riscos climáticos (eventuais secas ou geadas) e logísticos, mas, no momento, a inclinação é de queda de preços, o que deve contribuir para um alívio na inflação global de alimentos. Em nossos fundos, seguimos posicionados a favor dessa tendência, com posições vendidas em soja, café e açúcar, e comprada em boi gordo americano (beneficiando-se do ciclo pecuário).

No petróleo, mantemos posição vendida entendendo que os fatores que vêm sustentando os preços nos níveis atuais devem se dissipar nos próximos meses.

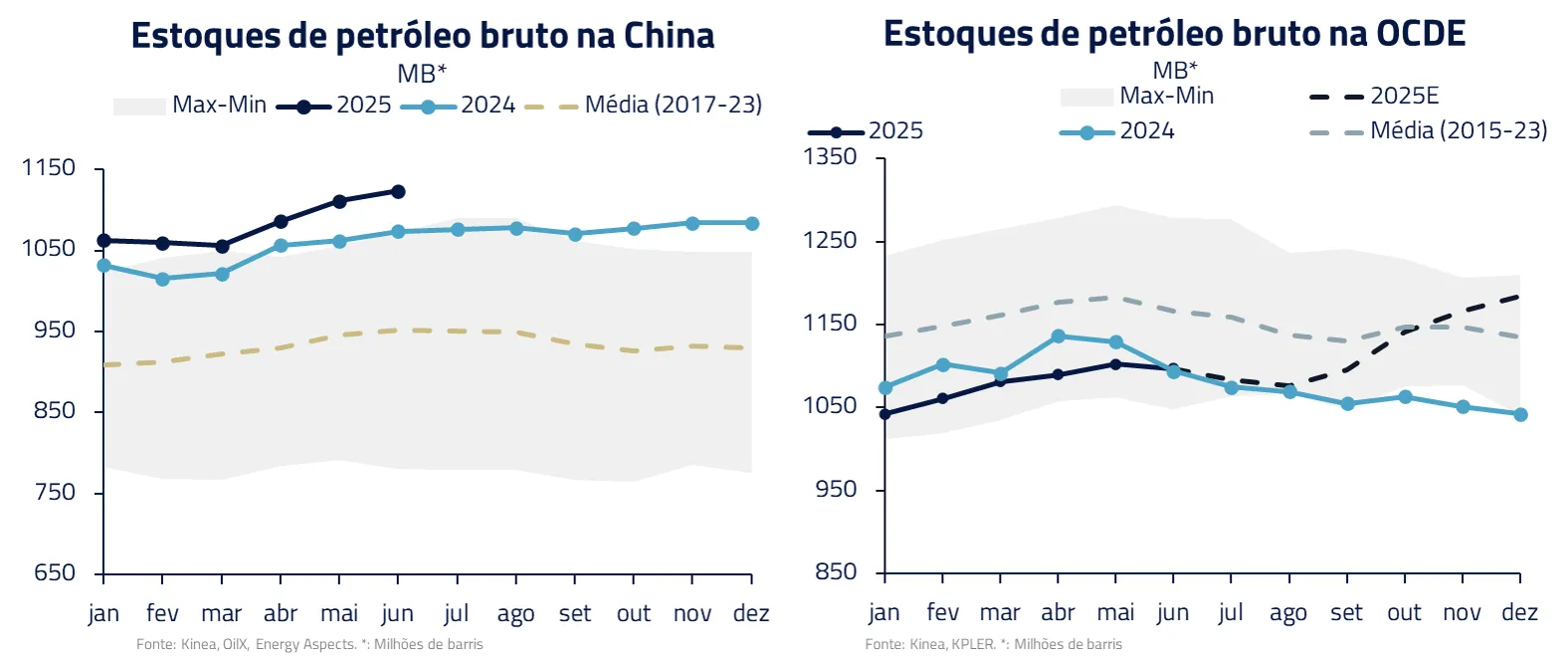

Em primeiro lugar, a China tem sido capaz de absorver boa parte do excedente das balanças de petróleo, atingindo recorde histórico de estoques e deixando os estoques ocidentais, nos quais os preços se formam, relativamente baixos. Acreditamos que o aumento de oferta que se acentua nos próximos meses deve mais que compensar a compra chinesa.

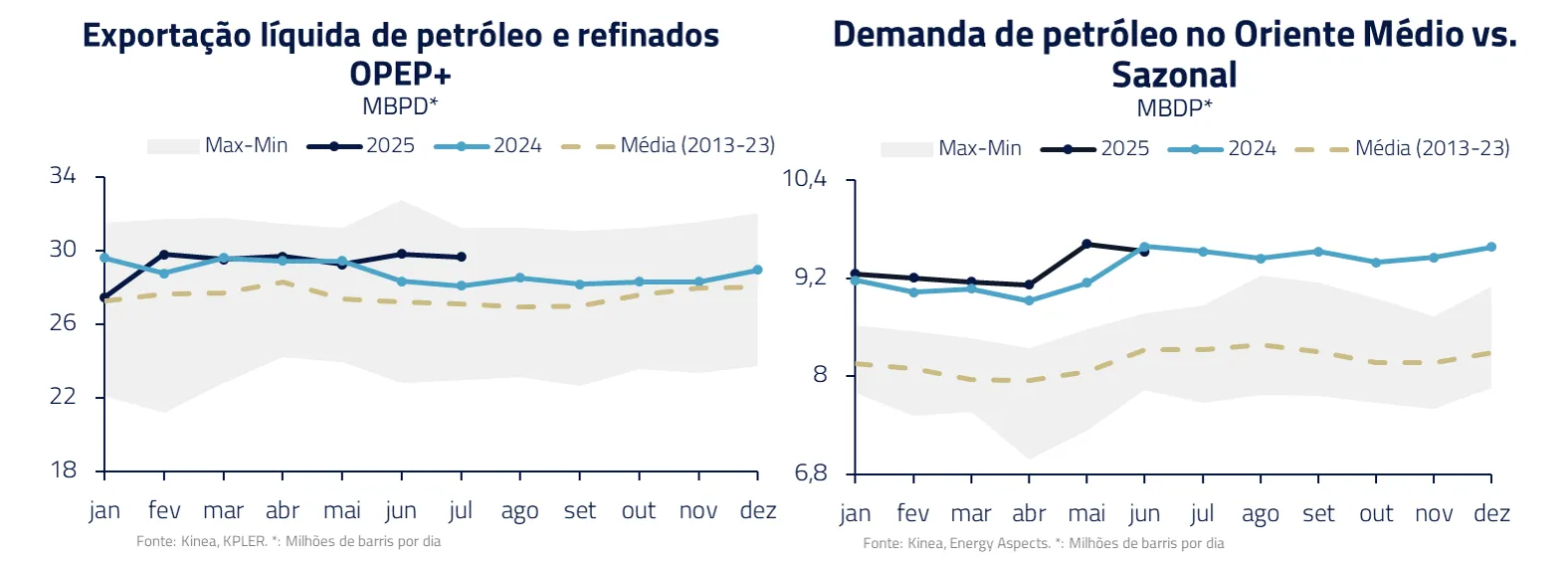

Esse aumento da oferta no segundo semestre deve vir tanto dos países membros da OPEP como não-OPEP. Na OPEP, entendemos que o aumento de oferta no Ocidente deve ficar mais evidente após o fim do verão no Oriente Médio, período em que o consumo de petróleo aumenta devido a geração de energia elétrica.

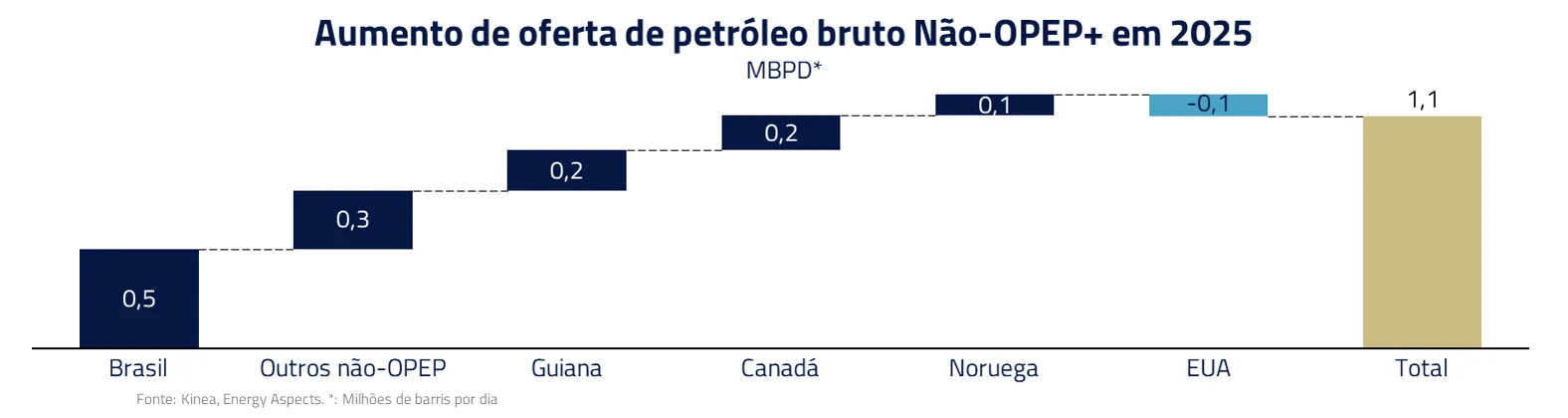

Nos países não-OPEP, a situação também deve ser de aumento de oferta. Dentre os países que devem contribuir para esse aumento está o Brasil, que após anos de decepção de produção, tem conseguido entregar os aumentos esperados de oferta de barris.

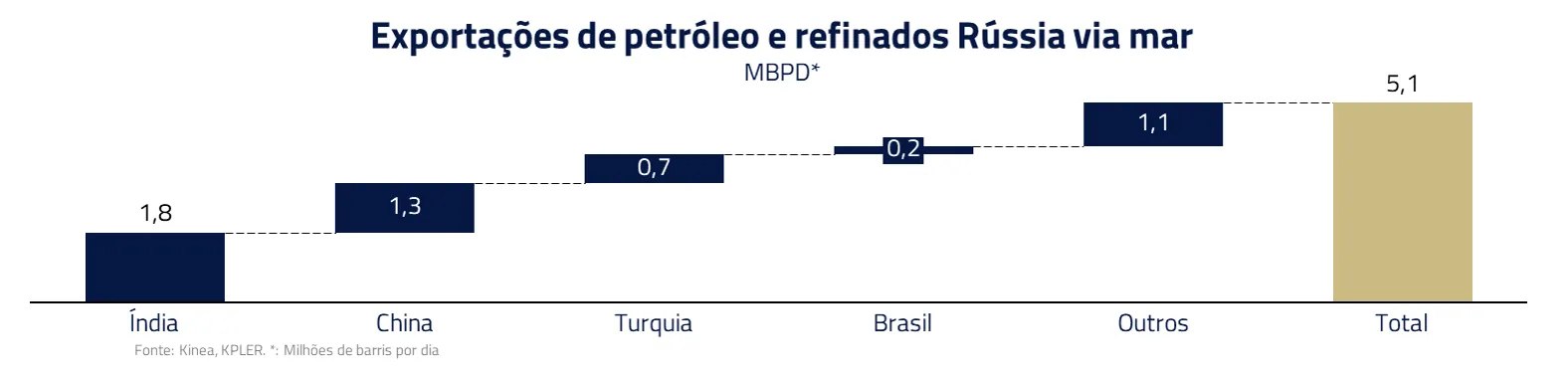

Estamos também atento aos desenvolvimentos das sanções americanas no petróleo Russo. Neste contexto, discutem-se tarifas secundárias, isto é, tarifar importações de países que importam petróleo russo. O volume de petróleo russo exportado é relevante para a economia global, cerca 4x o volume do Irã, cujos principais compradores são Índia e China.

Entendemos que eventuais anúncios de tarifas secundárias se acontecerem, devem ser revertidas, uma vez que a atual administração abertamente visa combater altos preços de petróleo. No entanto, o anúncio pode gerar em um primeiro momento elevação de preços até que concessões sejam dadas, como feito com o Irã em 2018. Sendo assim, optamos por carregar posições menores até a definição do evento.

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

A primeira regra do clube da Luta era não falar sobre o clube da luta. Entretanto, como investidores, devemos cada vez mais falar e estarmos atentos sobre os efeitos de médio prazo dessas políticas comerciais não convencionais.

Tyler Durden acreditava que só derrubando o sistema tudo poderia recomeçar, do mesmo modo que Donald Trump acredita ser capaz de destruir e refazer por si mesmo o arcabouço comercial global.

O mercado por enquanto mostra resiliência – mas os riscos para inflação, juros e a atividade estão se acumulando. Com as tarifas políticas sobre o Brasil, o “Project Mayhen” de Trump se estende para a esfera política, com crescentes riscos de um possível erro de cálculo.

E como nos lembra o filme: “As coisas que você possui acabam possuindo você”. Trump deve resistir à tentação de ser possuído pelo próprio protecionismo que persegue. Afinal, se o mundo perder o farol guia norte-americano, como na frase de abertura da carta, ele “estará livre para fazer qualquer coisa”.

***

Estamos sempre à disposição de nossos clientes e parceiros

Kinea Investimentos

Saiba onde investir nos fundos Kinea

Entre em contato e saiba como adquirir um de nossos fundos.